Stablecoin đã chuyển từ một công cụ “đỗ xe thanh khoản” trong thị trường tiền mã hóa sang một lớp hạ tầng thanh toán và tài sản dự trữ có liên kết ngày càng sâu với tài chính truyền thống. Đến cuối tháng 4 năm 2026, quy mô vốn hóa stablecoin toàn thị trường vào khoảng 316 tỷ USD; riêng Tether (USDT) và USD Coin (USDC) chiếm xấp xỉ 85% thị phần. Tuy nhiên, chính ở điểm tăng trưởng này, các tranh cãi lớn nhất cũng trở nên rõ rệt hơn: liệu stablecoin là “tiền số tư nhân” hữu ích cho thanh toán và token hóa tài sản, hay chỉ là một cấu trúc giống quỹ thị trường tiền tệ/ETF nhưng thiếu các hàng rào an toàn của hệ thống ngân hàng?

Điểm đồng thuận giữa các cơ quan lớn là stablecoin có ích nếu được kiểm soát chặt về dự trữ, quyền đổi trả ngang giá, quản trị, AML/CFT và công bố thông tin. Nhưng khác biệt khu vực rất sâu: Mỹ hiện đi theo hướng hợp thức hóa có kiểm soát đối với “payment stablecoins”; Liên minh châu Âu (EU) thiên về kỷ luật prudential và chủ quyền tiền tệ; Anh chia đôi thẩm quyền giữa FCA và Bank of England theo tiêu chí “có tính hệ thống” hay không; Trung Quốc giữ lập trường cấm/siết mạnh đối với hoạt động stablecoin và nêu rõ rủi ro chủ quyền tiền tệ; Singapore là hình mẫu ASEAN với khuôn khổ rất cụ thể cho stablecoin đơn tiền tệ.

Tranh cãi cốt lõi hiện nay không còn là “có nên có stablecoin hay không”, mà là năm câu hỏi lớn. Thứ nhất, ai được phát hành và dưới giấy phép nào. Thứ hai, dự trữ phải là gì, có được sinh lời hay không, và người nắm giữ có quyền pháp lý trực tiếp với dự trữ hay chỉ có quyền gián tiếp qua trung gian. Thứ ba, có nên cho phép stablecoin trả lãi hoặc để bên thứ ba “bọc” stablecoin thành sản phẩm lợi suất. Thứ tư, stablecoin có làm tăng nhu cầu đối với tín phiếu Kho bạc Mỹ và đồng thời làm suy yếu trung gian ngân hàng truyền thống hay không. Thứ năm, việc USD-stablecoin gần như áp đảo toàn cầu có làm tăng đô la hóa số và bào mòn chủ quyền tiền tệ của các nền kinh tế khác hay không.

Trong 3–5 năm tới, kịch bản có xác suất cao nhất là stablecoin tiếp tục mở rộng mạnh nhưng không trở thành “tiền chủ đạo” trong thanh toán bán lẻ nội địa ở các nền kinh tế lớn. Khả năng cao hơn là chúng trở thành hạ tầng cho giao dịch tài sản số, thanh toán xuyên biên giới, kho quỹ doanh nghiệp và thanh toán trên các nền tảng token hóa. Trong 10 năm, cạnh tranh thực sự nhiều khả năng sẽ diễn ra giữa stablecoin, tiền gửi được token hóa (tokenized deposits), tiền ngân hàng trung ương số (CBDC) và hạ tầng thanh toán tức thời liên thông, chứ không phải giữa stablecoin và tiền mặt theo nghĩa truyền thống.

Bức tranh thống kê

Một lưu ý phương pháp rất quan trọng: hiện không có một chuỗi dữ liệu “chính thức” toàn cầu duy nhất cho stablecoin. Cùng một chủ đề, các nguồn sẽ đo những thứ khác nhau: vốn hóa toàn thị trường, top 10 stablecoin fiat-backed, khối lượng giao dịch trên sàn, hay khối lượng chuyển khoản trên chuỗi đã/không đã lọc bot và giao dịch nội bộ. Vì vậy, phần này dùng đồng thời CoinGecko, DefiLlama và Visa/Allium, và ghi rõ từng khái niệm đo lường để tránh so sánh sai.

Thị trường Stablecoin

| Chỉ tiêu | Giá trị gần nhất | Ghi chú |

|---|---|---|

| Tổng vốn hóa stablecoin | khoảng 316,0 tỷ USD | CoinGecko, ảnh chụp danh mục stablecoin |

| Khối lượng giao dịch 24h | khoảng 73,3 tỷ USD | Khối lượng giao dịch thị trường theo CoinGecko |

| Tổng vốn hóa theo DefiLlama | khoảng 315,9 tỷ USD | Khác biệt nhỏ do phạm vi token/phương pháp |

| Ví dụ chênh lệch đo lường on-chain | 2,65 nghìn tỷ USD xuống 265 tỷ USD trong 30 ngày sau khi Visa áp dụng bộ lọc loại giao dịch vô cơ | Minh họa tranh cãi về “volume thật” |

| Tăng trưởng volume on-chain điều chỉnh | +58% trong 12 tháng tính đến 31/08/2024 | Theo mục Insights của Visa/Allium |

Nguồn: CoinGecko, DefiLlama, Visa Onchain Analytics.

Diễn giải quan trọng là: quy mô vốn hóa hiện nay đã lớn, nhưng tranh cãi thống kê về khối lượng giao dịch còn lớn hơn. Visa/Allium công khai nói rằng khi loại bot, giao dịch nội bộ và hành vi “thổi phồng” trong hợp đồng thông minh, khối lượng chuyển stablecoin có thể giảm rất mạnh so với số liệu gộp thô; đây là lý do những tuyên bố kiểu “stablecoin đã vượt Visa” cần luôn được đọc kèm phương pháp lọc dữ liệu.

Top stablecoin theo vốn hóa hiện tại

| Stablecoin | Vốn hóa gần nhất | Thị phần xấp xỉ trên tổng 316 tỷ USD | Nhận xét ngắn |

|---|---|---|---|

| USDT | 189,6 tỷ USD | ~60,0% | Người dẫn đầu tuyệt đối |

| USDC | 77,6 tỷ USD | ~24,6% | Số 2, thiên về use case được quản lý hơn |

| USDS | 8,34 tỷ USD | ~2,6% | Quy mô còn cách rất xa top 2 |

| DAI | 4,66 tỷ USD | ~1,5% | Đại diện lớn nhất của stablecoin crypto-backed/DeFi |

| USD1 | 4,47 tỷ USD | ~1,4% | Tăng trưởng nhanh nhưng còn nhỏ so với top 2 |

| USDe | 3,79 tỷ USD | ~1,2% | Đại diện tiêu biểu của “synthetic dollar”/mô hình lai |

Nguồn dữ liệu hàng ngày của DefiLlama.

Từ bảng trên có thể rút ra ba kết luận. Một là mức độ tập trung rất cao: riêng USDT và USDC chiếm khoảng 84,6% toàn thị trường. Hai là “tail” của thị trường ngày càng đa dạng hơn, nhưng chưa có đối thủ nào thực sự phá vỡ thế song mã. Ba là các mô hình mới như synthetic dollar có thể tăng nhanh theo chu kỳ lợi suất, song độ bền thị phần vẫn chưa được kiểm nghiệm qua đủ nhiều chu kỳ căng thẳng.

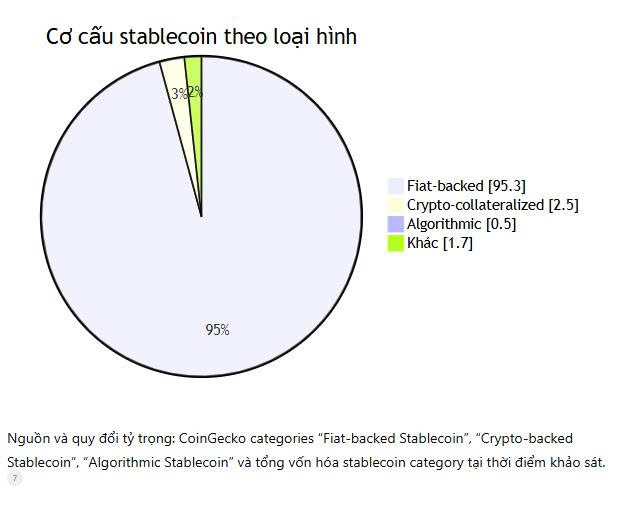

Phân bố theo loại hình

Theo phân loại danh mục của CoinGecko tại thời điểm khảo sát, stablecoin fiat-backed áp đảo gần như tuyệt đối; crypto-backed và algorithmic chỉ còn tỷ trọng rất nhỏ sau các cú sốc 2022–2023. Cần lưu ý đây là taxonomy của nhà cung cấp dữ liệu, không phải phân loại pháp lý thống nhất giữa các cơ quan quản lý; phần “khác” bao gồm synthetic dollar, commodity-backed và các danh mục con khác.

Nguồn và quy đổi tỷ trọng: CoinGecko categories “Fiat-backed Stablecoin”, “Crypto-backed Stablecoin”, “Algorithmic Stablecoin” và tổng vốn hóa stablecoin category tại thời điểm khảo sát.

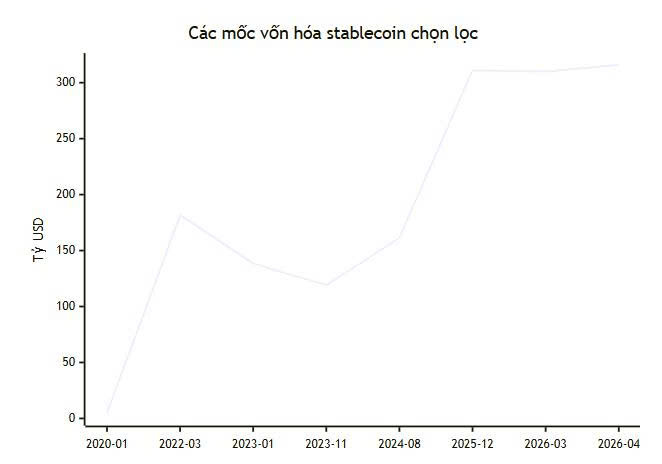

Biến động quy mô và thị phần trong 5 năm gần đây

Từ góc nhìn dài hơn, thị trường đã đi qua bốn pha rõ rệt: tăng tốc 2020–đầu 2022, sụp đổ do Terra/UST và co hẹp 2022–2023, hồi phục sau tháng 11/2023, rồi tăng bứt tốc trong 2025 lên mức đỉnh mới. CoinGecko cho thấy top 10 stablecoin fiat-pegged tăng từ khoảng 5,0 tỷ USD đầu 2020 lên đỉnh 181,7 tỷ USD tháng 3/2022; sau đó giảm mạnh, chạm khoảng 119,1 tỷ USD vào tháng 11/2023 rồi hồi lên 161,2 tỷ USD đến tháng 8/2024. Ở chuỗi báo cáo thị trường tổng hợp rộng hơn, CoinGecko ghi nhận tổng vốn hóa stablecoin đạt 311,0 tỷ USD cuối 2025 và vẫn ở khoảng 309,9 tỷ USD cuối quý I/2026, trước khi trở lại xấp xỉ 316 tỷ USD cuối tháng 4/2026.

Lưu ý phương pháp: các mốc 2020–2024 trong báo cáo CoinGecko tập trung mạnh vào stablecoin fiat-pegged/top 10; các mốc 2025–2026 phản ánh tổng stablecoin market cap trong báo cáo ngành và category snapshot. Biểu đồ dùng để mô tả xu hướng chế độ thị trường, không phải chuỗi kế toán đồng nhất từng ngày.

Dịch chuyển thị phần cũng rất đáng chú ý. Cuối tháng 1/2023, USDT chiếm 49,0%, USDC 30,9%, BUSD 11,4% và DAI 3,7% tổng vốn hóa stablecoin. Đến tháng 8/2024, CoinGecko ghi nhận riêng trong nhóm fiat-pegged lớn nhất, USDT đã lên 70,3% còn USDC giảm mạnh sau cú sốc ngân hàng Mỹ tháng 3/2023. Tới tháng 4/2026, chỉ riêng USDT đã quanh 60% cả thị trường và top 2 chiếm khoảng 84,6%, còn BUSD thực tế biến mất khỏi nhóm dẫn đầu. Điều này cho thấy thị trường đã trở nên tập trung hơn, không phải phân tán hơn, sau giai đoạn “thử nghiệm mô hình” 2021–2022.

Quan điểm quản lý và phân hóa theo khu vực

So sánh chính sách cốt lõi

| Khu vực | Cách tiếp cận nổi bật | Nội dung cốt lõi | Điểm tranh cãi chính |

|---|---|---|---|

| Mỹ | Hợp thức hóa “payment stablecoins” nhưng gắn với dự trữ chất lượng cao và giám sát liên bang/tiểu bang | GENIUS Act tạo khung cho payment stablecoins; SEC staff cho rằng một nhóm “covered stablecoins” đầy đủ dự trữ, đổi 1:1, không trả lợi tức có thể không phải chứng khoán; Fed nhấn mạnh cần khuôn khổ rõ ràng vì stablecoin có run risk, AML/CFT risk và nguy cơ phân mảnh quy định | Căng giữa mục tiêu thúc đẩy “digital dollar” với rủi ro rút tiền khỏi ngân hàng, tranh cãi về quyền pháp lý của holder, và việc có nên cho phép lợi suất |

| EU | Prudential và chủ quyền tiền tệ, ưu tiên MiCA và vai trò neo của tiền ngân hàng trung ương | MiCA áp dụng từ 2024; phân biệt e-money tokens (EMT) và asset-referenced tokens (ART); ECB tiếp tục nhấn mạnh stablecoin rủi ro cho ổn định tài chính, phụ thuộc vào USD, và không nên thay thế vai trò neo của central bank money | Lo ngại stablecoin USD làm yếu vai trò euro, và stablecoin chỉ nên có chỗ đứng hạn chế trong hệ sinh thái settlement của châu Âu |

| Anh | Mô hình hai tầng: FCA quản lý non-systemic; BoE quản lý systemic sterling stablecoins | FCA tham vấn quy tắc cho “qualifying stablecoin issuance” và custody; BoE tham vấn riêng cho stablecoin bảng Anh có tính hệ thống, kể cả khả năng “systemic at launch” | Tranh cãi nằm ở chỗ khi nào một stablecoin đi từ “crypto product” sang “hạ tầng tiền tệ có hệ thống”, và có nên cho phép một phần lợi tức trên tài sản dự trữ |

| Trung Quốc | Cực kỳ thận trọng, thiên về cấm/siết đối với virtual currencies và stablecoin | Nhà chức trách tái khẳng định stablecoin như Tether không có địa vị pháp lý như pháp định; hoạt động liên quan virtual currency trong nước là bất hợp pháp; còn nhấn mạnh không được phát hành stablecoin neo RMB ở nước ngoài nếu chưa được phê chuẩn | Tranh cãi gắn trực tiếp với chủ quyền tiền tệ, AML/CFT, chuyển vốn xuyên biên giới và cạnh tranh với e-CNY |

| ASEAN | Không đồng nhất; Singapore dẫn đầu bằng khuôn khổ cụ thể, các nước khác đa phần lồng ghép vào payment/e-money/VASP | MAS đã chốt khung cho single-currency stablecoins neo SGD hoặc G10 currencies với yêu cầu về dự trữ, vốn, đổi ngang giá trong 5 ngày làm việc và nhãn “MAS-regulated stablecoin”; Thái Lan coi baht-backed stablecoin dùng trong thanh toán có thể thuộc phạm vi e-money/payment law; Philippines thiên về khung VASP/AML | Tranh cãi là nên đi theo mô hình stablecoin-specific như Singapore hay tiếp tục điều tiết qua khung thanh toán và VASP hiện hữu |

Nguồn: Fed, SEC, ECB, BIS, BoE, FCA, PBoC/CSRC, MAS, BOT, BSP.

Khác biệt chính sách nói ngắn gọn là: Mỹ nhìn stablecoin ngày càng nhiều qua lăng kính năng lực cạnh tranh của đồng USD và đổi mới thanh toán, EU nhìn qua lăng kính ổn định tài chính và chủ quyền tiền tệ, Anh nhìn qua lăng kính tính hệ thống trong payment chain, Trung Quốc xem đây là vấn đề vừa an ninh tài chính vừa chủ quyền tiền tệ, còn Singapore đại diện cho hướng “cho phép nhưng phải chuẩn hóa rất cụ thể”.

Dòng thời gian pháp lý và giám sát đáng chú ý

| Thời điểm | Sự kiện chính | Ý nghĩa |

|---|---|---|

| 2021-11 | Bộ Tài chính Mỹ công bố báo cáo của President’s Working Group về stablecoins | Đặt nền cho quan điểm “nếu được thiết kế tốt và điều tiết phù hợp, stablecoin có thể hỗ trợ thanh toán; nếu không thì rủi ro hệ thống là hiện hữu” |

| 2022-07 | ECB công bố bài phân tích về vai trò, rủi ro và chính sách đối với stablecoin | Xác lập lập trường EU rằng stablecoin đã đủ lớn để rủi ro thanh khoản và contagion cần khuôn khổ sớm |

| 2023-05 | MiCA được ban hành ở EU | Tạo khung thống nhất cho crypto-assets, gồm EMT và ART |

| 2023-08 | MAS hoàn tất khuôn khổ stablecoin | Một trong những khung stablecoin-specific rõ ràng đầu tiên trên thế giới |

| 2024 | MiCA đi vào áp dụng | Từ giai đoạn luật hóa sang triển khai giám sát thực tế |

| 2025-04 | SEC staff ra “Statement on Stablecoins”; cùng ngày Commissioner Crenshaw công khai phản bác | Tạo ra tranh cãi mạnh trong chính nội bộ SEC về việc một số stablecoin có phải chứng khoán hay không |

| 2025-05 | FCA mở CP25/14 về stablecoin issuance và crypto custody | Hoàn thiện nhánh “non-systemic” của chế độ Anh |

| 2025-07 | GENIUS Act trở thành luật công (Public Law 119–27) tại Mỹ | Đánh dấu bước ngoặt hợp thức hóa payment stablecoins ở Mỹ |

| 2025-11 | BoE tham vấn chế độ cho sterling-denominated systemic stablecoins | Định hình lớp giám sát dành cho stablecoin có thể trở thành hạ tầng thanh toán hệ thống |

| 2026-02 | PBoC/CSRC và nhiều cơ quan Trung Quốc cập nhật thông báo siết rủi ro virtual currency và RWA tokenization | Tái khẳng định lập trường cấm hoạt động stablecoin/virtual currency trái phép và đặc biệt nhấn mạnh chủ quyền tiền tệ |

Nguồn: U.S. Treasury, ECB, Fed, SEC, FCA, BoE, GovInfo, PBoC/CSRC.

Các “luật mẫu” và khung tham chiếu đang nổi lên

Có thể xem bốn mô hình hiện nay như bốn “mẫu” chính. Mẫu Mỹ là payment stablecoin statute: cho phép phát hành nhưng buộc dự trữ 1:1 bằng tài sản thanh khoản, chất lượng cao, dưới khung giám sát liên bang/tiểu bang; tranh cãi của mô hình này tập trung vào phân ranh với chứng khoán, ngân hàng và sản phẩm sinh lãi. Mẫu EU là MiCA-style financial regulation: gộp stablecoin vào một siêu khung crypto, đặt nặng giấy phép, dự trữ, công bố thông tin và giới hạn sản phẩm gắn lợi suất. Mẫu Anh là functional split by systemicity: FCA nhận phần non-systemic, BoE nhận phần systemic. Mẫu Singapore là single-currency, payments-oriented regime: áp dụng chỉ với stablecoin đơn tiền tệ được phát hành tại Singapore, gắn nhãn chính thức, yêu cầu đổi ngang giá trong 5 ngày làm việc.

Ở tầng quốc tế, IMF và BIS đều cho rằng cách tiếp cận “same risks, same regulation” là chưa đủ cho stablecoin; cần các biện pháp thiết kế riêng cho dự trữ, quyền đổi trả, AML/CFT, dữ liệu xuyên biên giới, và phối hợp quốc tế để tránh regulatory arbitrage.

Các luận điểm gây tranh cãi

Để giữ độ tin cậy của nguồn, phần này ưu tiên phát ngôn chính thức từ cơ quan công, cơ quan chuẩn mực và tổ chức hạ tầng/thị trường lớn; tôi không dùng các bài đăng mạng xã hội khó kiểm chứng của cá nhân dù chúng thường được trích dẫn nhiều.

| Chủ thể | Quan điểm | Phát ngôn/cốt lõi | Tác động tranh luận |

|---|---|---|---|

| Christopher Waller, Fed | Tích cực có điều kiện | Stablecoin có thể “maintain and extend the role of the dollar internationally”, nhưng cần khuôn khổ giám sát rõ và hẹp, xử lý đúng run risk và fragmentation | Củng cố luận điểm rằng stablecoin có thể là công cụ địa chính trị/đồng USD, không chỉ là tài sản crypto |

| Michael Barr, Fed | Trung tính – thận trọng | Thừa nhận lợi ích cho remittance, trade finance, treasury management, nhưng nhấn mạnh AML/CFT, run risk và ký ức lịch sử về private money thiếu bảo đảm | Cung cấp lập luận cân bằng: không phủ nhận đổi mới, nhưng không xem stablecoin là “tiền an toàn mặc định” |

| SEC Division of Corporation Finance | Tương đối cởi mở với một phân khúc hẹp | Một số USD stablecoin đầy đủ dự trữ, đổi 1:1, không trả lãi có thể không là chứng khoán; nhưng đây chỉ là staff view, không phải quy tắc có hiệu lực pháp lý | Tạo “không gian sống” cho payment stablecoins tại Mỹ nhưng để lại nhiều vùng xám |

| Commissioner Caroline Crenshaw, SEC | Tiêu cực/cảnh báo mạnh | Cho rằng staff statement “drastically understates risks”, nhấn mạnh hơn 90% stablecoin USD đến tay retail qua trung gian, không phải trực tiếp từ issuer | Thổi bùng tranh cãi về quyền pháp lý thật sự của holder và chất lượng “proof of reserves” |

| ECB | Hoài nghi chiến lược | Stablecoin có thể có vai trò hạn chế trong B2B/cross-border, nhưng ECB muốn central bank money vẫn là “trusted anchor for settlement” | Là trục lý luận quan trọng chống lại việc để stablecoin trở thành lõi tiền tệ của châu Âu |

| BIS | Hoài nghi cấu trúc | Stablecoin không vượt qua ba phép thử của hệ thống tiền tệ thế hệ mới: singleness, elasticity, integrity; đồng thời stablecoin nước ngoài có thể làm xói mòn chủ quyền tiền tệ | Cung cấp nền tảng lý thuyết mạnh nhất cho phe cho rằng stablecoin nên chỉ là lớp phụ trợ |

| PBoC / giới hoạch định chính sách Trung Quốc | Tiêu cực về chủ quyền | Stablecoin neo USD có thể tăng vai trò thống trị của USD; stablecoin neo RMB ở nước ngoài không được phát hành nếu chưa được phê chuẩn | Neo tranh luận stablecoin vào chủ quyền tiền tệ và kiểm soát vốn |

| MAS | Tích cực nhưng “rào kỹ” | Stablecoin được điều tiết chuẩn có thể là “credible digital medium of exchange” và cầu nối giữa fiat với digital assets | Là quan điểm ủng hộ rõ nhất trong nhóm cơ quan quản lý, nhưng chỉ khi thỏa bộ tiêu chuẩn nghiêm ngặt |

| Visa / Allium | Ủng hộ thực dụng, chống thổi phồng | Stablecoin đang có vai trò trong digital commerce, nhưng “not all stablecoin volume is created equal” và cần lọc dữ liệu vô cơ | Dịch trọng tâm tranh luận từ “volume lớn” sang “volume hữu ích kinh tế” |

Nguồn: Fed, SEC, ECB, BIS, PBoC, MAS, Visa.

Nếu gom các quan điểm này thành hai “phe”, phe lạc quan cho rằng stablecoin là lớp digital dollar / programmable payments có thể mở rộng cạnh tranh thanh toán, giảm chi phí xuyên biên giới và hỗ trợ tokenization. Phe thận trọng cho rằng stablecoin mới chỉ là promise of par convertibility chứ không phải tiền an toàn; khi niềm tin vào dự trữ, quyền đổi trả hoặc trung gian suy giảm, nó có thể chạy đúng cơ chế run giống nhiều dạng private money trong lịch sử. Cả hai phe đều không nói sai hoàn toàn; khác biệt nằm ở việc bên nào tin rằng giám sát pháp lý có thể biến lời hứa thành độ an toàn thực chất.

Một tranh cãi khác đang lớn lên rất nhanh là vấn đề lợi suất (yield). BIS tổng kết rằng hầu hết khung pháp lý hiện hành không cho issuer trả lãi trực tiếp trên payment stablecoin, nhưng lại khác nhau rất mạnh về việc có cấm hay không cấm các bên thứ ba, sàn giao dịch hay nhà cung cấp dịch vụ crypto trả thưởng/lợi suất trên stablecoin. Đây là điểm có thể quyết định stablecoin sẽ là “tiền thanh toán” hay bị kéo sang logic “sản phẩm đầu tư cạnh tranh với tiền gửi ngân hàng”.

Vấn đề hiện hữu

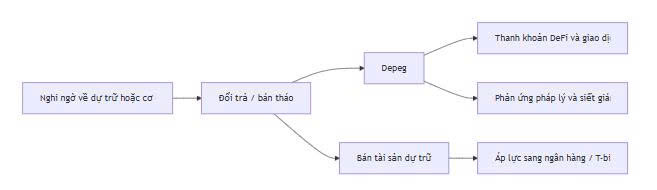

Một cách nhìn hữu ích là xem stablecoin như một chuỗi truyền dẫn rủi ro, không phải một token đơn lẻ.

Sơ đồ trên khớp với mô tả của BIS, ECB, IMF và SEC về cơ chế “mất niềm tin – đổi trả – depeg – fire sale – contagion”.

Ma trận vấn đề kỹ thuật và phi kỹ thuật

| Nhóm vấn đề | Ví dụ thực tế | Hậu quả chính | Giải pháp thường được đề xuất |

|---|---|---|---|

| Cơ chế giữ peg và thiết kế thuật toán | TerraUSD (UST) đạt ~18,7 tỷ USD trước khi sụp đổ; CoinGecko nhấn mạnh nhiều mô hình algorithmic/seigniorage đã thất bại như Basis Cash, Iron Finance, Fei, UST | Mất peg hàng loạt, “death spiral”, làm co hẹp toàn bộ thị trường stablecoin năm 2022 và tăng tốc phản ứng pháp lý | Tránh mô hình thuật toán thuần túy; ưu tiên tài sản dự trữ chất lượng cao, quyền đổi trả rõ ràng, over-collateralization hoặc mô hình giản lược có thể kiểm toán |

| Chất lượng và minh bạch dự trữ | USDC mất peg trong khủng hoảng SVB khi Circle công bố có 3,3 tỷ USD dự trữ tiền mặt tại SVB; DAI cũng lệch peg sau đó | Run risk, lây lan sang stablecoin khác, phụ thuộc vào backstop ngân hàng và chính sách công | Dự trữ không bị cầm cố, thanh khoản cao, tách biệt tài sản, công bố thường xuyên, kiểm toán/attestation đáng tin cậy, thử nghiệm sức chịu đựng đổi trả |

| An toàn hợp đồng thông minh, phụ thuộc arbitrage/oracle/composability | ECB và CoinGecko đều nhấn mạnh stablecoin DeFi, partially algorithmic và các thiết kế dựa mạnh vào arbitrage thường biến động nhiều hơn khi thị trường stress | Một mắt xích trục trặc có thể lan qua DEX, lending và nhiều chain; peg bị giữ bằng kỳ vọng arbitrage hơn là quyền đòi hỏi pháp lý trực tiếp | Hạn chế độ phức tạp, giảm phụ thuộc oracle đơn điểm, circuit breakers, tài sản thế chấp bảo thủ hơn, minh bạch logic thanh lý |

| Thanh khoản thị trường và vai trò “dầu bôi trơn” cho crypto | ECB cho thấy stablecoin cung cấp khoảng 45% thanh khoản trên DEX quan sát tại thời điểm tháng 5/2022; Tether là cặp giao dịch trung tâm trong ecosystem | Nếu một stablecoin lớn gặp sự cố, thanh khoản crypto cạn rất nhanh, ảnh hưởng price discovery toàn thị trường | Giảm tập trung một vài stablecoin, đa dạng cặp giao dịch, yêu cầu quản trị thanh khoản và stress testing cho issuer lớn |

| Quyền pháp lý của người nắm giữ | SEC Commissioner Crenshaw cho rằng hơn 90% stablecoin USD đến retail qua trung gian; holder thường không có quyền trực tiếp vào quỹ dự trữ của issuer | Khi khủng hoảng, retail holder có thể chỉ nhận giá thị trường từ trung gian thay vì 1 USD; rủi ro phá sản/phân bổ ưu tiên khi issuer hoặc trung gian sụp | Luật hóa quyền đổi trả và thứ tự ưu tiên khi phá sản, bankruptcy remoteness, tách biệt dự trữ, công khai hợp đồng giữa issuer–intermediary |

| AML/CFT, sanctions, unhosted wallets | Fed và Trung Quốc cùng nhấn mạnh stablecoin có thể bị mua/bán trên secondary markets hoặc unhosted wallets mà thiếu KYC đầy đủ | Rửa tiền, tài trợ khủng bố, né tránh trừng phạt, chuyển vốn xuyên biên giới ngoài kênh kiểm soát | Travel Rule, kiểm soát on/off-ramp, giám sát blockchain, freeze/block capabilities, phối hợp xuyên biên giới |

| Chủ quyền tiền tệ và đô la hóa số | BIS và IMF cảnh báo stablecoin ngoại tệ có thể làm xói mòn chủ quyền tiền tệ; PBoC nói stablecoin USD có thể làm mạnh thêm vị thế USD và RMB-linked stablecoin cần phê chuẩn | Currency substitution, giảm hiệu lực chính sách tiền tệ, khó kiểm soát vốn | Tăng chất lượng thanh toán nội địa tức thời, CBDC/tokenized deposits nội tệ, giới hạn stablecoin ngoại tệ trong thanh toán bán lẻ |

| Thanh toán xuyên biên giới và phân mảnh chuẩn | Fed cảnh báo fragmentation về chain và regulation; ECB nói stablecoin có tiềm năng cross-border nhưng compliance vẫn là nút thắt | Nhiều “ốc đảo thanh khoản”, chi phí tuân thủ cao, khó mở rộng toàn cầu một đồng stablecoin duy nhất | Tiêu chuẩn liên thông kỹ thuật, nhận diện số/KYC liên vùng, tokenized central bank money, kết nối fast payment systems |

Nguồn: CoinGecko, ECB, BIS, IMF, SEC, Fed, PBoC.

Hai vấn đề deserve nhấn mạnh riêng. Thứ nhất là rủi ro dự trữ: đây là trái tim của mọi tranh cãi. SEC staff giả định một nhóm stablecoin được bảo đảm tốt có thể không phải chứng khoán; nhưng chính SEC Commissioner Crenshaw phản bác rằng retail holder phần lớn không hề có quyền trực tiếp đối với dự trữ, nên việc “có dự trữ” chưa đồng nghĩa “người nắm giữ an toàn”. Đây là tranh cãi pháp lý – kinh tế quan trọng nhất hiện nay.

Thứ hai là độ chênh giữa use case tuyên bố và use case thực tế. Fed, ECB và IMF đều thừa nhận stablecoin có tiềm năng lớn cho remittance, trade finance và cross-border treasury; nhưng họ cũng đồng thời ghi nhận rằng hiện tại stablecoin vẫn chủ yếu được dùng trong crypto trading và như “store of value” bằng USD ở một số khu vực nước ngoài. Nói cách khác, ngành đang bán một câu chuyện tương lai rất lớn, trong khi hiện trạng sử dụng còn tập trung ở vài ngách rất cụ thể.

Triển vọng và dự đoán

Ba kịch bản trung hạn và dài hạn

| Kịch bản | 3–5 năm tới | 10 năm tới | Điều kiện để xảy ra |

|---|---|---|---|

| Tích cực | Stablecoin trở thành lớp hạ tầng chuẩn cho thanh toán xuyên biên giới, treasury nội bộ tập đoàn, settlement của tài sản token hóa; vốn hóa tiến nhanh về vùng 1–2 nghìn tỷ USD | Cùng tồn tại với tokenized deposits và central bank settlement money; USD-stablecoin là chuẩn de facto ở nhiều luồng thương mại số quốc tế | Luật rõ ràng, dự trữ chất lượng cao, AML/CFT hiệu quả, chuẩn liên thông kỹ thuật và pháp lý được hài hòa |

| Trung tính | Stablecoin tiếp tục tăng mạnh nhưng chủ yếu vẫn là “cash on-chain” cho crypto, DeFi, một phần cross-border và merchant settlement chọn lọc | Trở thành lớp tiện ích quan trọng nhưng không thay được tiền gửi ngân hàng trong bán lẻ đại trà ở các nền kinh tế phát triển | Quy định được thông qua nhưng phân mảnh, các nước bảo vệ chủ quyền tiền tệ, tokenized deposits phát triển song song |

| Tiêu cực | Một sự kiện run/depeg lớn hoặc scandal dự trữ dẫn đến siết mạnh toàn cầu; tăng trưởng chậm lại, phí tuân thủ tăng mạnh | Stablecoin bị bó hẹp như sản phẩm ngách trong crypto, còn settlement quy mô lớn chuyển sang central bank money và hạ tầng ngân hàng được token hóa | Thất bại của issuer lớn, AML breach lớn, hoặc bất ổn T-bill/banking khiến niềm tin sụp |

Nguồn và cơ sở kịch bản: ECB, BIS, IMF, Fed, U.S. Treasury/TBAC.

Năm dự đoán có khả năng cao

Dự đoán thứ nhất: stablecoin neo USD sẽ vẫn áp đảo trong 3–5 năm tới. Đây là suy luận mạnh từ thực tế rằng khoảng 99% nguồn cung stablecoin hiện vẫn neo USD, cộng với việc Mỹ đã chuyển từ giai đoạn tranh luận sang giai đoạn luật hóa, còn PBoC và ECB đều lo ngại tác động chính xác theo hướng “dollar dominance”.

Dự đoán thứ hai: dự trữ stablecoin sẽ trở thành người mua ngày càng đáng kể đối với tín phiếu Kho bạc Mỹ ngắn hạn, kéo stablecoin gần hơn với thị trường tiền tệ truyền thống. BIS đã có nghiên cứu riêng về tác động của stablecoin tới giá tài sản an toàn, còn Treasury Borrowing Advisory Committee cũng công khai thảo luận quỹ đạo tăng trưởng stablecoin và tác động tới cầu đối với Treasuries.

Dự đoán thứ ba: lợi suất sẽ không biến mất, nhưng sẽ chuyển từ cấp issuer sang cấp wrapper/intermediary/CASP hoặc DeFi. BIS chỉ ra rằng phần lớn khung pháp lý cấm issuer trả lãi trực tiếp, nhưng không đồng nhất về việc cấm hay cho phép bên thứ ba gói stablecoin thành sản phẩm sinh lợi. Điều này cho thấy “cuộc chiến lợi suất” sẽ dịch lên tầng trung gian thay vì nằm ở token gốc.

Dự đoán thứ tư: trong các nền kinh tế phát triển, đối thủ lớn nhất của stablecoin trong thanh toán nội địa sẽ không phải thẻ hay tiền mặt, mà là tiền gửi được token hóa (tokenized deposits) và/hoặc hạ tầng settlement bằng tiền ngân hàng trung ương. Barr đã nêu trực tiếp lợi thế của tokenized deposits về khuôn khổ giám sát, bảo hiểm tiền gửi và discount window; ECB cũng nói central bank money phải tiếp tục là mỏ neo tin cậy của hệ sinh thái settlement.

Dự đoán thứ năm: phần tăng trưởng “thật” của stablecoin sẽ đến trước tiên từ doanh nghiệp và thanh toán xuyên biên giới, không phải từ point-of-sale bán lẻ đại trà. Đây là suy luận phù hợp nhất với dữ liệu hiện có: Fed nhấn mạnh remittances, trade finance và treasury management; ECB thừa nhận tiềm năng cross-border nhưng còn nghi ngờ use case bán lẻ nội địa; Visa thì cho thấy volume “hữu ích kinh tế” cần được tách khỏi volume vô cơ.

Ngoài năm dự đoán trên, một kết luận chiến lược cũng đáng lưu ý: nếu không giải bài toán quyền pháp lý của holder, chất lượng dự trữ và tiêu chuẩn liên thông, stablecoin có thể vẫn tăng mạnh về quy mô mà vẫn không đạt địa vị “money-like” bền vững trong mắt nhà hoạch định chính sách. Tăng trưởng vốn hóa, vì thế, không đồng nghĩa với việc tranh cãi chính sách sẽ lắng xuống; ngược lại, có thể còn làm nó gay gắt hơn.

Câu hỏi mở và giới hạn

Có ba giới hạn cần ghi rõ. Thứ nhất, thống kê thị trường stablecoin hiện phụ thuộc đáng kể vào nhà cung cấp dữ liệu tư nhân; không tồn tại một chuỗi thống nhất, “chính thức” cho mọi biến số, đặc biệt là khối lượng giao dịch và phân loại theo loại hình. Thứ hai, một số khung pháp lý rất mới, nhất là ở Mỹ và Anh, vẫn còn đang trong giai đoạn rulemaking/triển khai chi tiết, nên rủi ro thực thi và regulatory arbitrage chưa thể đánh giá trọn vẹn. Thứ ba, theo đúng ưu tiên “nguồn chính thức/ưu tiên”, phần quan điểm gây tranh cãi tập trung vào phát ngôn công khai của cơ quan quản lý, cơ quan chuẩn mực và tổ chức hạ tầng lớn; do đó không đi sâu vào các phát ngôn mạng xã hội của từng doanh nhân crypto dù chúng có sức lan tỏa truyền thông lớn.

Tóm lại, stablecoin hiện là một trong những chủ đề tranh cãi nhất của tài chính số toàn cầu vì nó đứng đúng điểm giao giữa ba thứ vốn rất khó dung hòa: đổi mới công nghệ, quyền lực tiền tệ và an toàn hệ thống. Chính vì vậy, tương lai của stablecoin sẽ không được quyết định chỉ bởi mã nguồn hay bởi thị trường, mà bởi cách ba lực này mặc cả với nhau trong 5–10 năm tới.

{kind=link}