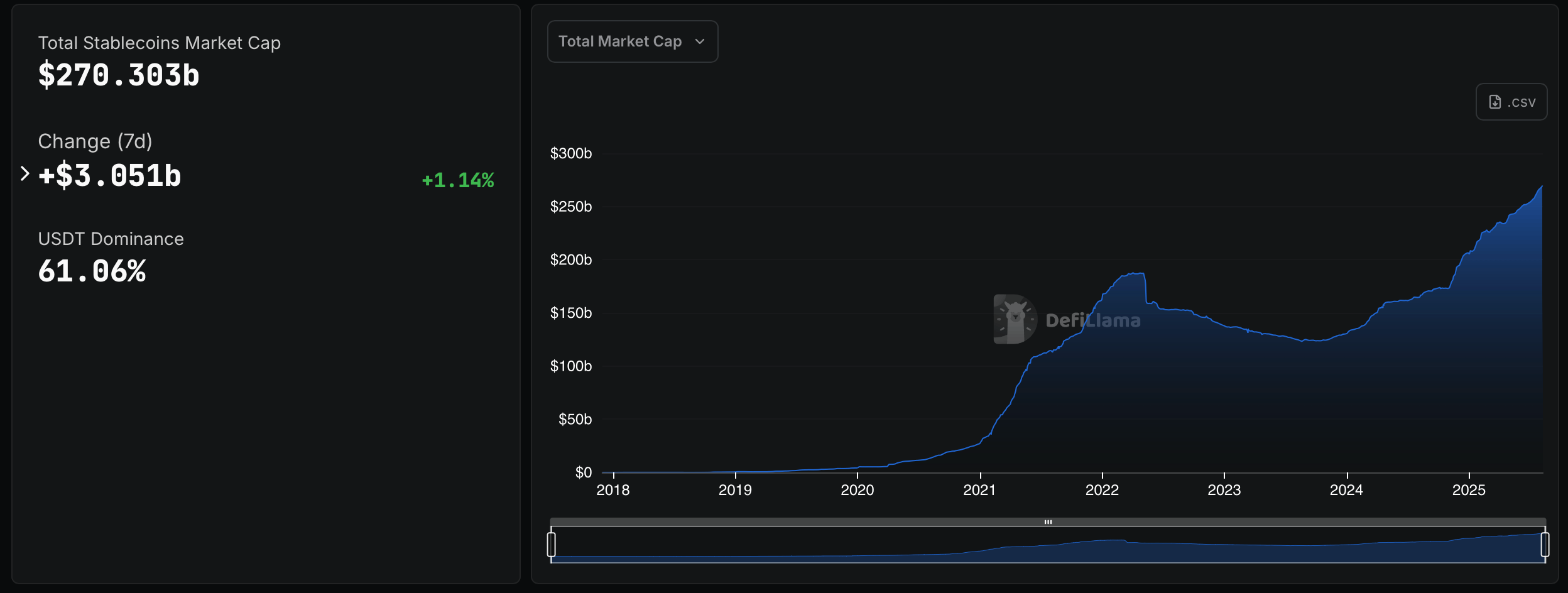

Tổng giá trị thị trường stablecoin đạt 270,3 tỷ USD, với USDT chiếm 61,06% thị phần và khối lượng giao dịch 30 ngày đạt 2,7 nghìn tỷ USD.

Thị trường stablecoin tiếp tục khẳng định vị thế quan trọng trong hệ sinh thái tiền mã hóa khi tổng vốn hóa vượt mốc 270 tỷ USD, đánh dấu cột mốc lịch sử mới cho lĩnh vực này. Theo dữ liệu từ Defillama và Artemis Analytics, con số 270,303 tỷ USD hiện tại thể hiện mức tăng 3,051 tỷ USD tương đương 1,14% trong bảy ngày qua, tiếp nối đà tăng trưởng đều đặn suốt năm 2024 và 2025.

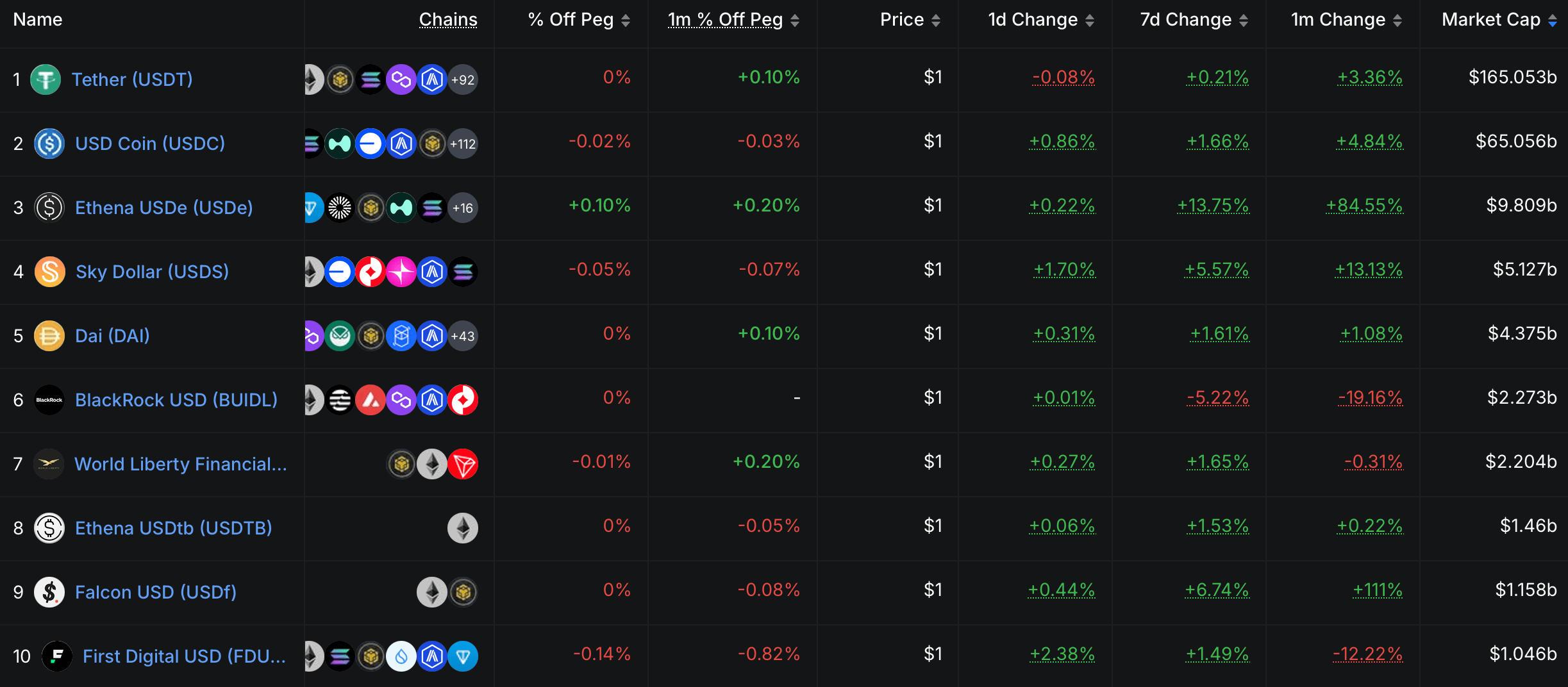

Sự phát triển này phản ánh nguồn cung lưu hành nhân với giá thị trường, tập trung chủ yếu vào các token neo giá USD. Tether (USDT) vẫn duy trì vị thế thống trị với 61,06% thị phần, trong khi USDC đứng thứ hai. Các đối thủ khác như Ethena’s USDe, Sky’s USDS, DAI và BlackRock’s BUIDL chỉ chiếm tỷ lệ một chữ số, cho thấy sự tập trung mạnh vào hai nhà phát hành hàng đầu.

Dữ liệu từ Artemis Terminal cho thấy USDT tiếp tục dẫn đầu trong năm 2025, trong khi USDC có xu hướng tăng tỷ trọng thị phần. Hoạt động thị trường vẫn duy trì ở mức cao với 42,8 triệu địa chỉ ví đã tương tác với stablecoin trong tháng qua, mặc dù giảm 15,2% so với 30 ngày trước nhưng vẫn nằm trong biên độ cao của 5 năm qua.

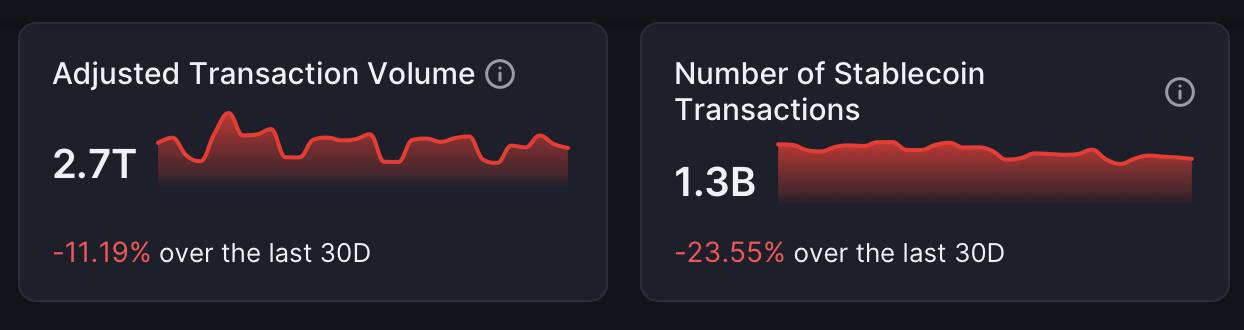

Khối lượng giao dịch tương đương quy mô Visa

Khối lượng giao dịch đã điều chỉnh trong 30 ngày qua đạt 2,7 nghìn tỷ USD, giảm 11,19% so với tháng trước nhưng vẫn duy trì ở mức ấn tượng. Dữ liệu đa năm cho thấy khối lượng này dao động quanh 1 nghìn tỷ USD trong phần lớn thời gian 2024-2025, tương đương quy mô của Visa và cao hơn đáng kể so với PayPal hay tổng giá trị kiều hối toàn cầu.

Số lượng giao dịch đạt 1,3 tỷ trong 30 ngày, giảm 23,55% so với kỳ trước, nhưng vẫn phản ánh tần suất sử dụng cao cho các mục đích thanh toán, bù trừ, giao dịch và nạp rút ví trên cả sàn tập trung và nền tảng on-chain. Hoạt động giao dịch đã mở rộng trên nhiều blockchain, với sự tham gia đáng kể từ BNB Chain, Tron, Base, Arbitrum, Solana, OP Mainnet bên cạnh Ethereum.

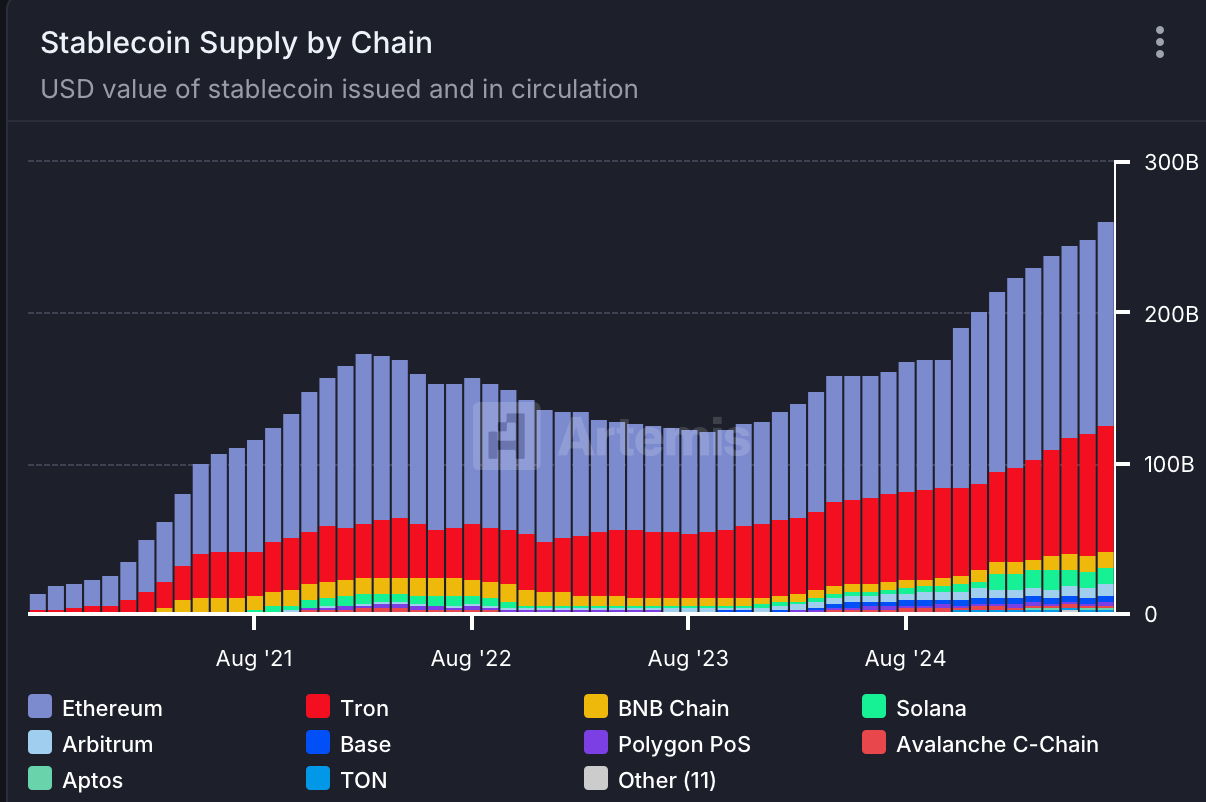

Cấu trúc nguồn cung nghiêng mạnh về USD, với phần lớn stablecoin được phát hành neo theo đồng đô la Mỹ. Các đồng tiền khác như euro, bảng Anh chỉ chiếm tỷ trọng rất nhỏ, khẳng định vai trò thống trị của USD trong hệ sinh thái stablecoin. Các token neo USD tiếp tục đóng vai trò quan trọng làm tài sản neo giá và thế chấp chính trên các sàn giao dịch và nền tảng cho vay lớn.

Về phân bổ theo blockchain, Ethereum và Tron dẫn đầu với số dư lớn nhất, tiếp theo là BNB Chain, Solana, Base và Arbitrum. Dữ liệu 5 năm cho thấy Ethereum đứng đầu về tăng trưởng tuyệt đối nguồn cung, Tron đứng thứ hai, trong khi Base và Solana đang nổi lên như các kênh phát hành và lưu thông bổ sung quan trọng.

Phân tích theo múi giờ trên Ethereum và Solana cho thấy phần lớn giao dịch đến từ Bắc Mỹ và châu Á, trong khi thị phần của châu Âu tăng từ năm 2024. Mỹ Latinh, Đông Nam Á và châu Phi có tỷ trọng nhỏ hơn nhưng rõ rệt, thể hiện sự tham gia của cả người dùng cá nhân và tổ chức trên toàn cầu.

Biểu đồ địa chỉ hoạt động theo từng token cho thấy USDT và USDC là động lực chính, với số lượng địa chỉ và tương tác đạt mức cao mới trong năm 2025. Các nhà phát hành nhỏ hơn như PYUSD duy trì hoạt động ổn định nhưng quy mô hạn chế. Độ phủ rộng của địa chỉ hoạt động củng cố vai trò của stablecoin như cổng vào và phương tiện thanh toán-bù trừ trong hệ sinh thái crypto.

Mức vốn hóa 270,3 tỷ USD hiện tại đánh dấu đỉnh mới của giai đoạn phục hồi, sau khi thị trường tăng từ dưới 10 tỷ USD năm 2019 lên hơn 250 tỷ USD cuối 2021, rồi điều chỉnh và phục hồi dần vào năm 2025. Sự kết hợp giữa nhà phát hành thống trị, phân bổ đa chuỗi và mức độ hoạt động địa chỉ cao cho thấy nhu cầu ổn định đối với đô la được token hóa trong giao dịch, kiều hối và thanh toán bù trừ.

{kind=link}