Năm 2026 là năm thị trường tài sản mã hóa bước vào giai đoạn được quản lý chặt chẽ và đi vào đời sống thực, chuyển từ một thị trường mang nặng tính đầu cơ sang một lớp hạ tầng tài chính song song.

- Về pháp lý, khung MiCA của châu Âu (Quy định (EU) 2023/1114) đi tới mốc quan trọng ngày 01/07/2026, là hạn cuối của giai đoạn chuyển tiếp dành cho các nhà cung cấp dịch vụ tài sản mã hóa (gọi tắt là CASP). Cùng lúc, Hoa Kỳ áp dụng Đạo luật GENIUS cho stablecoin (có hiệu lực từ tháng 7/2025, quy tắc thực thi dự kiến hoàn tất ngày 18/07/2026), và châu Âu áp dụng quy định báo cáo thuế DAC8 (Chỉ thị (EU) 2023/2226) từ ngày 01/01/2026.

- Về quy mô, stablecoin đạt vốn hóa khoảng 315 tới 320 tỷ USD trong quý I/2026. Tài sản thực được mã hóa (RWA) trên chuỗi, nếu không tính stablecoin, ở mức khoảng 24 tới 37 tỷ USD tùy nguồn. Hạ tầng thanh toán quốc tế hoàn tất chuyển sang chuẩn dữ liệu ISO 20022 (SWIFT, ngày 22/11/2025).

- Về chuẩn hóa và rủi ro, áp lực tuân thủ ngày càng lớn (quy tắc truyền dữ liệu người gửi và người nhận của FATF, báo cáo thuế DAC8, bằng chứng dự trữ) làm tăng mạnh chi phí vận hành của các sàn. Đồng thời, dòng tiền tổ chức tiếp tục chảy vào hạ tầng tài chính phi tập trung, và thanh toán bằng thẻ crypto đã đạt quy mô đáng kể trong đời sống tiêu dùng.

PHẦN I. KHUNG PHÂN LOẠI THỊ TRƯỜNG FINTECH VÀ CẤU TRÚC TÀI SẢN MÃ HÓA

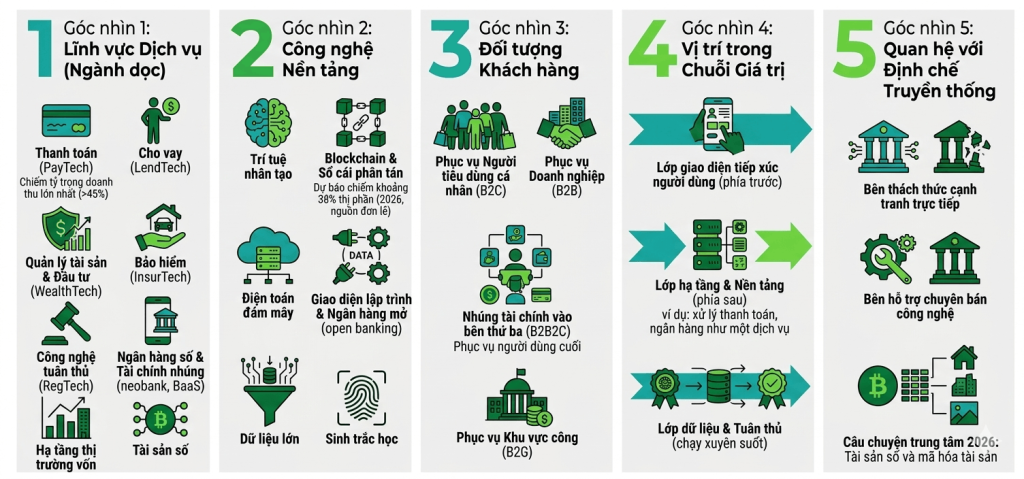

1.1. Khung phân loại thị trường Fintech theo nhiều góc nhìn

Thị trường công nghệ tài chính (Fintech) rất rộng và không thể nhìn từ một góc duy nhất. Theo một số báo cáo nghiên cứu thị trường, quy mô Fintech toàn cầu vào khoảng 460 tỷ USD năm 2026 với tốc độ tăng kép khoảng 16% mỗi năm, tuy nhiên các con số này dao động mạnh giữa các đơn vị do khác nhau về phạm vi thống kê, nên chỉ nên xem là ước lượng định hướng. Trước khi đi sâu vào từng mảnh ghép, báo cáo trình bày năm góc nhìn phân loại bổ trợ nhau, để định vị rõ phần nào của Fintech có liên quan tới blockchain.

- Góc nhìn thứ nhất là theo lĩnh vực dịch vụ, hay còn gọi là theo ngành dọc. Các nhóm chính gồm thanh toán (PayTech), cho vay (LendTech), quản lý tài sản và đầu tư (WealthTech), bảo hiểm (InsurTech), công nghệ tuân thủ (RegTech, là công nghệ giúp doanh nghiệp đáp ứng quy định), ngân hàng số và tài chính nhúng (neobank, BaaS, tức ngân hàng như một dịch vụ), hạ tầng thị trường vốn, và tài sản số. Trong đó, thanh toán vẫn chiếm tỷ trọng doanh thu lớn nhất, hơn 45% theo ước tính ngành.

- Góc nhìn thứ hai là theo công nghệ nền tảng, gồm trí tuệ nhân tạo, blockchain và sổ cái phân tán, điện toán đám mây, giao diện lập trình mở và ngân hàng mở (open banking, tức cơ chế cho phép chia sẻ dữ liệu tài chính an toàn giữa các bên), dữ liệu lớn và sinh trắc học. Theo một báo cáo thị trường, riêng cấu phần blockchain được dự báo chiếm khoảng 38% thị phần xét theo công nghệ trong năm 2026, song đây là con số của một nguồn đơn lẻ và cần đọc thận trọng.

- Góc nhìn thứ ba là theo đối tượng khách hàng, gồm phục vụ người tiêu dùng cá nhân (B2C), phục vụ doanh nghiệp (B2B), nhúng dịch vụ tài chính vào nền tảng của bên thứ ba để phục vụ người dùng cuối (B2B2C), và phục vụ khu vực công (B2G).

- Góc nhìn thứ tư là theo vị trí trong chuỗi giá trị, gồm lớp giao diện tiếp xúc người dùng ở phía trước, lớp hạ tầng và nền tảng ở phía sau (như xử lý thanh toán, ngân hàng như một dịch vụ), và lớp dữ liệu cùng tuân thủ chạy xuyên suốt.

- Góc nhìn thứ năm là theo quan hệ với định chế truyền thống, gồm bên thách thức cạnh tranh trực tiếp với ngân hàng, và bên hỗ trợ chuyên bán công nghệ cho chính các định chế. Năm 2026, tài sản số và quá trình mã hóa tài sản được nhiều tổ chức lớn, trong đó có KPMG, đánh giá là câu chuyện trung tâm của ngành.

1.2. Lựa chọn các mảnh ghép có tính ứng dụng blockchain để phân tích chuyên sâu

Không phải mảng Fintech nào cũng gắn chặt với blockchain. Bảng dưới đối chiếu mức độ ứng dụng blockchain của từng mảng để xác định phạm vi phân tích sâu của báo cáo.

| Mảng Fintech | Mức độ ứng dụng blockchain | Biểu hiện năm 2026 |

|---|---|---|

| Thanh toán (PayTech) | Cao | Stablecoin, thẻ crypto, thanh toán xuyên biên giới, thanh toán do AI tự chủ |

| Cho vay (LendTech) | Cao | Giao thức cho vay phi tập trung như Aave, Morpho |

| Quản lý tài sản, đầu tư (WealthTech) | Cao | Mã hóa tài sản thực, quỹ và trái phiếu trên chuỗi |

| Hạ tầng thị trường vốn | Cao | Chứng khoán mã hóa, thanh toán nguyên tử (DTCC) |

| Tài sản số (Digital assets) | Rất cao | Sàn giao dịch, lưu ký, tài sản gốc |

| Công nghệ tuân thủ (RegTech) | Vừa | Phân tích trên chuỗi, bằng chứng dự trữ, ISO 20022, quy tắc truyền dữ liệu |

| Ngân hàng số (Neobank, BaaS) | Vừa, gián tiếp | Token tiền gửi, CBDC |

| Bảo hiểm (InsurTech) | Thấp | Thử nghiệm hợp đồng thông minh, chưa đạt quy mô |

Trên cơ sở đối chiếu này, báo cáo tập trung phân tích sâu năm mảng có mức ứng dụng cao, gồm tài sản số, thanh toán, cho vay, quản lý tài sản và đầu tư, hạ tầng thị trường vốn, cùng lớp công nghệ tuân thủ và chuẩn hóa chạy xuyên suốt. Các mảng có liên hệ gián tiếp như ngân hàng số được đề cập ở phần tài sản (token tiền gửi, CBDC), còn bảo hiểm không phải trọng tâm vì ứng dụng blockchain ở quy mô còn hạn chế. Các mục tiếp theo lần lượt giải nghĩa và phân tích từng mảnh ghép này.

1.3. Phân loại tài sản mã hóa năm 2026

Tới năm 2026, “tài sản mã hóa” không còn là một nhóm đồng nhất mà phân tầng theo bản chất kinh tế (giá trị đến từ đâu) và theo địa vị pháp lý (ai quản lý, có nghĩa vụ dự trữ hay không). Có năm nhóm chính.

- Stablecoin là loại tiền số do tư nhân phát hành, neo giá vào một tài sản tham chiếu (chủ yếu là đồng USD). Về bản chất, đây là một khoản nợ của tổ chức phát hành, được bảo đảm bằng tài sản dự trữ chất lượng cao. Theo Đạo luật GENIUS, stablecoin dùng cho thanh toán tại Hoa Kỳ phải được bảo chứng theo tỷ lệ một đổi một và phải kiểm toán định kỳ. Trong khung châu Âu, chúng tương ứng với token tiền điện tử (EMT) và token tham chiếu tài sản (ART) theo MiCA.

- Tài sản thực được mã hóa (RWA, tức real world asset) là bản sao trên chuỗi của các tài sản truyền thống như trái phiếu (đặc biệt là tín phiếu Kho bạc Mỹ), quỹ thị trường tiền tệ, tín dụng tư nhân, hàng hóa (vàng) và cổ phiếu. Về pháp lý, chúng thường là chứng khoán hoặc công cụ tài chính được mã hóa, được lập qua một pháp nhân trung gian (SPV) và chịu sự điều chỉnh của luật chứng khoán hiện hành. Theo nền tảng dữ liệu RWA.xyz, tín phiếu Kho bạc Mỹ mã hóa là nhóm lớn và tăng nhanh nhất, vượt 10 tỷ USD từ cuối tháng 2/2026 và đạt khoảng 13,4 tỷ USD vào đầu tháng 4/2026.

- Tiền kỹ thuật số của ngân hàng trung ương (CBDC) là nghĩa vụ trực tiếp của ngân hàng trung ương, nên không có rủi ro tín dụng từ một tổ chức tư nhân. Năm 2026, loại này chủ yếu vẫn ở giai đoạn thí điểm theo ghi nhận của IMF và BIS. Biến thể dành cho giao dịch bán buôn (wholesale CBDC) được giới nghiên cứu xem là tài sản thanh toán an toàn nhất để làm điểm tựa cho các thị trường tài sản mã hóa.

- Token tiền gửi (deposit token) là token đại diện cho khoản tiền gửi tại ngân hàng thương mại. Về bản chất, đây là tiền do ngân hàng tạo ra, khác stablecoin ở chỗ nó nằm trong bảng cân đối kế toán của ngân hàng và chịu khung giám sát ngân hàng, kể cả bảo hiểm tiền gửi. Đây là cấu phần trung tâm trong chiến lược ngân hàng giao dịch thế hệ mới của các tổ chức như Deutsche Bank và J.P. Morgan.

- Tài sản gốc (native crypto) gồm Bitcoin, Ether và các token mạng, có giá trị đến từ tính khan hiếm hoặc tiện ích của mạng lưới, không có tổ chức phát hành nào chịu nghĩa vụ dự trữ. Đây là nhóm biến động giá mạnh nhất và là tài sản tham chiếu cho phần lớn thị trường phái sinh.

| Loại tài sản | Bản chất | Tổ chức phát hành | Rủi ro chính | Địa vị pháp lý 2026 |

|---|---|---|---|---|

| Stablecoin | Nợ bảo chứng 1:1 | Tư nhân được cấp phép | Mất neo giá, chất lượng dự trữ | GENIUS Act (Mỹ); EMT, ART theo MiCA |

| RWA token | Tài sản thực cơ sở | Tổ chức tài chính, SPV | Pháp lý quyền sở hữu, thanh khoản | Luật chứng khoán hiện hành |

| CBDC | Nghĩa vụ ngân hàng trung ương | Ngân hàng trung ương | Vận hành, quyền riêng tư | Đang thí điểm |

| Token tiền gửi | Tiền gửi ngân hàng | Ngân hàng thương mại | Rủi ro tín dụng ngân hàng | Khung giám sát ngân hàng |

| Native crypto | Khan hiếm, tiện ích mạng | Không có | Biến động giá, an ninh mạng | Tài sản khác theo MiCA |

1.4. Phân loại hạ tầng sàn giao dịch

Xét theo công nghệ, có ba mô hình. Sàn tập trung (CEX) tự giữ tài sản của khách hàng, dùng sổ lệnh tập trung, bắt buộc định danh khách hàng. Đây vẫn là kênh chủ đạo với khối lượng giao dịch giao ngay (spot) mỗi tháng vượt 1.000 tỷ USD theo CoinGecko. Sàn phi tập trung (DEX) cho phép giao dịch tự lưu ký thông qua hợp đồng thông minh, sàn không nắm tài sản khách hàng, với Uniswap dẫn đầu mảng giao ngay. Sàn lai (HEX) kết hợp tốc độ và thanh khoản kiểu CEX với tính tự lưu ký kiểu DEX, đặc biệt phổ biến cho hợp đồng vĩnh viễn (perpetuals, là loại phái sinh không có ngày đáo hạn), với Hyperliquid là trường hợp tiêu biểu.

Xét theo địa vị pháp lý năm 2026, có thực thể đã được cấp phép CASP theo MiCA, được hưởng cơ chế “hộ chiếu” để hoạt động trên toàn châu Âu. Cần lưu ý rằng thực thể đang trong giai đoạn chuyển tiếp thì chưa được coi là CASP đã cấp phép và không được hưởng cơ chế hộ chiếu này. Bên cạnh đó là các sàn đăng ký tại những đặc khu tài chính như VARA (Dubai), Singapore (MAS) và các con đường cấp phép mới của Hoa Kỳ, cùng nhóm sàn phi lưu ký hoặc đặt ngoài lãnh thổ siết chặt.

Xét theo mục đích tài sản, có sàn phục vụ nhà đầu tư cá nhân với nhiều token và niêm yết nhanh, và có sàn phục vụ tổ chức để giao dịch RWA và tín dụng, với chuẩn lưu ký cao và tích hợp với hạ tầng thị trường vốn. Trong quý I/2026, cả Nasdaq, NYSE và DTCC đều dịch chuyển theo hướng đưa chứng khoán mã hóa vào hệ thống thị trường được quản lý.

1.5. Sự hội tụ giữa tài chính truyền thống và tài chính phi tập trung

Xu hướng nổi bật năm 2026 là các sàn lớn và các tổ chức tích hợp sâu với ngân hàng để cung cấp dịch vụ lưu ký chuẩn tổ chức, gồm tách bạch tài sản khách hàng, kiểm toán độc lập (chuẩn SOC 2 Type II, ISO 27001) và bằng chứng dự trữ bằng mật mã. Ở chiều ngược lại, hạ tầng thị trường truyền thống đang đưa tài sản lên chuỗi. Công ty con của DTCC là DTC đã nhận thư miễn trừ hành động từ SEC vào tháng 12/2025 để mã hóa cổ phiếu trong rổ Russell 1000, các quỹ ETF chỉ số lớn và tín phiếu Kho bạc, với lộ trình triển khai trong nửa cuối năm 2026. Điểm pháp lý then chốt là token kế thừa địa vị pháp lý giống chứng khoán gốc, nên gắn vừa khít vào khung tài sản đảm bảo hiện hành mà không cần xây dựng hạ tầng pháp lý mới.

Bảng 1. So sánh các mô hình sàn giao dịch năm 2026

| Tiêu chí | CEX (tập trung) | DEX (phi tập trung) | HEX (lai, phái sinh) |

|---|---|---|---|

| Mô hình lưu ký | Sàn giữ tài sản | Tự lưu ký | Lai, thường tự lưu ký kết hợp đối tác |

| Định danh khách hàng | Bắt buộc | Tối thiểu | Đang tăng do áp lực pháp lý |

| Thanh khoản | Cao nhất, hơn 1.000 tỷ USD spot mỗi tháng | Tăng nhanh, độ phủ token rộng | Bùng nổ ở phái sinh |

| Thị phần spot (DEX trên CEX) | Tham chiếu | Khoảng 13,6% (CoinGecko) tới 27% (ARK) | Tính trong nhóm DEX |

| Tuân thủ pháp lý | Gánh nặng cao | Đang định hình | Mức trung gian |

| Minh bạch tài sản | Bằng chứng dự trữ và kiểm toán | Minh bạch trên chuỗi | Lai |

| Rủi ro đặc thù | Rủi ro lưu ký, đối tác | Lỗi hợp đồng thông minh | Rủi ro thanh lý, oracle |

| Đại diện | Binance, Coinbase, OKX | Uniswap, PancakeSwap | Hyperliquid, Lighter, edgeX |

Khoảng dao động lớn về thị phần spot phản ánh khác biệt phương pháp đo, được giải thích kỹ ở mục 2.2.

PHẦN II. ĐỊNH LƯỢNG VÀ MINH CHỨNG DỮ LIỆU

2.1. Các chỉ số vĩ mô

Về vốn hóa RWA trên chuỗi (không tính stablecoin), các nguồn cùng cho thấy xu hướng tăng mạnh nhưng khác nhau về con số tuyệt đối. DeFiLlama ghi nhận khoảng 23,6 tỷ USD vào đầu tháng 3/2026, tăng khoảng 66% so với đầu năm. RWA.xyz ghi nhận khoảng 27,5 tới 29 tỷ USD trong quý I, lên khoảng 32 tỷ USD vào tháng 5/2026, một số nguồn báo cao hơn ở mức 34,5 tới 37,5 tỷ USD. Báo cáo RWA của CoinGecko cuối quý I cho con số khoảng 19,3 tỷ USD. Khoảng đồng thuận thận trọng là khoảng 24 tới 34 tỷ USD vào giữa năm 2026, tăng hơn 100% so với cùng kỳ. Nếu gộp cả stablecoin, tổng RWA mã hóa theo nghĩa rộng vượt 300 tỷ USD. Dự phóng dài hạn của Standard Chartered đặt thị trường tài sản mã hóa ở mức khoảng 30 nghìn tỷ USD vào năm 2034, đây là kịch bản trần mang tính định hướng và có độ bất định rất cao.

Về stablecoin, vốn hóa đạt khoảng 315 tới 320 tỷ USD trong quý I/2026, trong đó USDT khoảng 184 tới 190 tỷ USD và USDC khoảng 77 tới 78 tỷ USD, hai đồng này cộng lại chiếm khoảng bốn phần năm thị trường. Khối lượng giao dịch trên chuỗi của stablecoin trong quý I đạt khoảng 28 nghìn tỷ USD, tăng khoảng 51% so với quý trước. Về dự phóng năm 2026, OCC dẫn ước tính khu vực tư nhân khoảng 500 tỷ USD, còn Bernstein ước khoảng 420 tỷ USD vào cuối năm, mức chênh lệch này phản ánh độ bất định về lộ trình thực thi GENIUS Act và chu kỳ thị trường.

Phần lớn khối lượng giao dịch của tổ chức vẫn nằm ở các sàn được cấp phép và sàn tập trung, trong khi tài chính phi tập trung tăng thị phần nhưng giá trị tuyệt đối còn dao động theo chu kỳ. Trong quý I/2026, stablecoin chiếm tới khoảng 75% tổng khối lượng giao dịch crypto, cho thấy vai trò của nó như đồng tiền vận hành của thị trường.

2.2. Chỉ số tài chính của sàn giao dịch

Về tỷ lệ thị phần giữa DEX và CEX, đây là một điểm dữ liệu cần thận trọng vì các nguồn cho con số rất khác nhau ở cùng một thời điểm. CoinGecko cho biết tỷ lệ giao ngay DEX trên CEX khoảng 13,6% vào tháng 1/2026, từng đạt đỉnh khoảng 24,5% vào tháng 6/2025, còn phái sinh trên DEX khoảng 10,2%. ARK Invest cho con số khoảng 27,4% trong quý I/2026, dù khối lượng tuyệt đối giảm 26% còn khoảng 832 tỷ USD. CoinDesk Exchange Review tháng 3/2026 lại cho biết DEX giao ngay chỉ khoảng 14,3%, phái sinh khoảng 14,9%, trong khi tổng khối lượng của CEX đạt khoảng 5,26 nghìn tỷ USD. Xu hướng dài hạn là DEX gia tăng thị phần một cách bền vững, từ khoảng 6,9% đầu năm 2024, nhưng mức tại một thời điểm phụ thuộc nặng vào phương pháp đo, nên không nên trích dẫn một con số đơn lẻ.

Về chi phí tuân thủ và tác động lên biên lợi nhuận, các sàn tầm trung chịu sức ép lớn nhất. Áp lực kép từ MiCA, DAC8 và quy tắc truyền dữ liệu làm tăng chi phí cố định cho định danh nâng cao, hệ thống báo cáo theo từng vùng tài phán và kiểm toán. Riêng với DAC8, ước tính chính thức của EU là chi phí triển khai một lần khoảng 259 triệu EUR và chi phí duy trì tới khoảng 24 triệu EUR mỗi năm cho các nhà cung cấp dịch vụ, đối ứng với nguồn thu thuế bổ sung khoảng 1 tới 2,4 tỷ EUR mỗi năm cho các quốc gia thành viên. Vì chi phí tuân thủ phần lớn là cố định, nó gây nén biên lợi nhuận mạnh nhất với các sàn không đủ quy mô để phân bổ chi phí và không đủ vốn để cạnh tranh giấy phép.

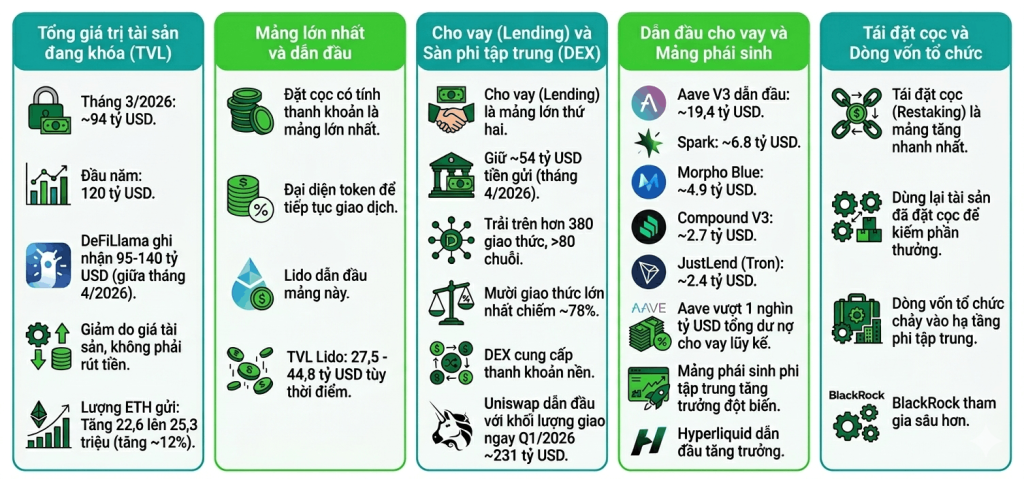

2.3. Kết quả thực tế của các mảng DeFi

Tổng giá trị tài sản đang khóa trong các giao thức tài chính phi tập trung (gọi tắt là TVL, total value locked, là tổng số tiền người dùng gửi vào các giao thức) vào tháng 3/2026 ở mức khoảng 94 tỷ USD, giảm từ khoảng 120 tỷ USD đầu năm. Tùy cách đo, DeFiLlama ghi nhận khoảng 95 tới 140 tỷ USD vào giữa tháng 4/2026. Một điểm quan trọng là phần sụt giảm chủ yếu do giá tài sản giảm chứ không phải do người dùng rút tiền: lượng ETH gửi vào các giao thức vẫn tăng từ 22,6 triệu lên 25,3 triệu (tăng khoảng 12%) trong quý đầu năm.

- Mảng đặt cọc có tính thanh khoản (liquid staking, tức người dùng vừa đặt cọc tài sản để nhận thưởng vừa được giữ một token đại diện có thể tiếp tục giao dịch) là mảng lớn nhất theo TVL. Lido dẫn đầu mảng này, với TVL dao động khoảng 27,5 tới 44,8 tỷ USD tùy thời điểm và giá tài sản.

- Mảng cho vay (lending) là mảng lớn thứ hai, giữ khoảng 54 tỷ USD tiền gửi vào tháng 4/2026, trải trên hơn 380 giao thức ở hơn 80 chuỗi, trong đó mười giao thức lớn nhất chiếm khoảng 78% tổng tiền gửi. Cụ thể, Aave V3 dẫn đầu với khoảng 19,4 tỷ USD, tiếp theo là Spark khoảng 6,8 tỷ USD, Morpho Blue khoảng 4,9 tỷ USD, Compound V3 khoảng 2,7 tỷ USD và JustLend trên Tron khoảng 2,4 tỷ USD. Riêng Aave đã vượt mốc 1 nghìn tỷ USD tổng dư nợ cho vay lũy kế.

- Mảng sàn phi tập trung (DEX) tiếp tục cung cấp thanh khoản nền cho cả hệ sinh thái. Uniswap giành lại vị trí dẫn đầu với khối lượng giao ngay khoảng 231 tỷ USD trong quý I/2026. Mảng phái sinh phi tập trung tăng trưởng đột biến, dẫn dắt bởi Hyperliquid và một số tên tuổi mới.

- Mảng tái đặt cọc (restaking, tức dùng lại tài sản đã đặt cọc để kiếm thêm phần thưởng từ các hệ thống khác) là mảng tăng nhanh nhất trong năm 2026. Song song, dòng vốn tổ chức tiếp tục chảy vào hạ tầng phi tập trung, với việc BlackRock tham gia sâu hơn vào lĩnh vực này.

2.4. Chỉ số minh bạch: Bằng chứng dự trữ và tách bạch tài sản

Bằng chứng dự trữ (proof of reserves, là cách sàn chứng minh họ thực sự giữ đủ tài sản cho khách hàng) năm 2026 chủ yếu dựa trên cấu trúc cây Merkle, vừa chứng minh tổng tài sản dự trữ vừa chứng minh tổng nghĩa vụ với khách hàng. Thực hành đang dịch chuyển theo ba hướng: tần suất công bố cao hơn, từ định kỳ sang xác minh gần như liên tục, có sàn kiểm tra nội bộ mỗi mười phút; ứng dụng bằng chứng không tiết lộ để xác minh khả năng thanh toán theo thời gian thực mà không lộ dữ liệu; và gắn chặt với việc tách bạch tài sản khách hàng cùng kiểm toán độc lập của các hãng lớn.

Vụ sàn Zondacrypto tại Ba Lan tháng 4/2026 là một cảnh báo điển hình của năm. Số dư ví nóng Bitcoin của sàn này sụt khoảng 99,7% trong khi sàn vẫn tuyên bố đủ khả năng thanh toán, ảnh hưởng tới khoảng 30.000 người dùng, và được xem là sự cố sàn lớn nhất tại châu Âu kể từ vụ FTX. Bối cảnh đi kèm là việc Ba Lan chậm nội luật hóa MiCA, chỉ thông qua vào ngày 15/05/2026 với hạn cấp phép CASP là 01/07/2026. Tại Hoa Kỳ, chưa có yêu cầu bằng chứng dự trữ bắt buộc ở cấp liên bang, còn dự luật CLARITY Act đang tiến tới hướng buộc xác minh dự trữ cho các sàn lưu ký.

2.5. Hiệu quả vận hành: Thanh toán trên chuỗi so với bù trừ truyền thống

Ý tưởng trung tâm của thanh toán tức thời (atomic settlement) là tài sản và tiền được chuyển giao cùng một lúc, không thể tách rời, nhờ đó gần như loại bỏ rủi ro một bên giao mà bên kia không thanh toán, giải phóng phần vốn vốn bị giữ lại để dự phòng rủi ro thanh toán và bỏ bớt nhiều khâu đối chiếu trung gian.

Các ước lượng định lượng nên được đọc như khoảng tiềm năng có điều kiện, vì chưa phải kết quả vận hành ở quy mô lớn. Theo các phân tích ngành về DTCC, mô hình mới có tiềm năng giảm khoảng 90% lỗi thanh toán và khoảng 50% chi phí vận hành cho thành viên thị trường, với lộ trình triển khai trong nửa cuối năm 2026. Báo cáo của Fireblocks ước tính chi phí xử lý sau giao dịch có thể giảm trong khoảng 35 tới 65% tùy loại tài sản. Hệ thống mới còn cho phép hoạt động 24/7 kể cả cuối tuần, hỗ trợ quản lý tài sản đảm bảo và đáp ứng yêu cầu ký quỹ ở bất kỳ thời điểm nào. IMF trong tài liệu năm 2026 định vị quá trình mã hóa tài sản là một sự dịch chuyển cấu trúc của kiến trúc tài chính, với điều kiện neo vào tài sản thanh toán an toàn, quản trị mã nguồn vững và có chắc chắn về pháp lý.

Bảng 2. So sánh hiệu năng và rủi ro: hệ thống cũ và hệ thống mới

| Khía cạnh | Bù trừ truyền thống (T+2) | Thanh toán trên chuỗi, nguyên tử (mục tiêu 2026) |

|---|---|---|

| Chu kỳ thanh toán | T+1 hoặc T+2, theo lô | Tức thời hoặc gần tức thời, liên tục |

| Thời gian hoạt động | Theo giờ giao dịch | 24/7, kể cả cuối tuần |

| Trung gian | Nhiều lớp | Tối giản qua hợp đồng thông minh |

| Chi phí sau giao dịch | Mức cơ sở 100% | Giảm khoảng 35 tới 65% (ước tính ngành) |

| Lỗi thanh toán | Mức cơ sở 100% | Tiềm năng giảm khoảng 90% (DTCC) |

| Sử dụng vốn | Vốn bị giữ để dự phòng | Giải phóng vốn nhờ giao và thanh toán cùng lúc |

| Rủi ro mới | Rủi ro đối tác, độ trễ đối chiếu | Lỗi hợp đồng thông minh, nghẽn mạng, thao túng oracle |

| Trạng thái 2026 | Vận hành ổn định, đã rút về T+1 | Thí điểm và triển khai từng phần |

PHẦN III. CHUẨN HÓA VÀ QUẢN TRỊ RỦI RO

3.1. Chuẩn hóa dữ liệu: ISO 20022

Ngày 22/11/2025, SWIFT hoàn tất chuyển sang chuẩn dữ liệu ISO 20022 và chính thức ngừng định dạng MT cũ cho các thông điệp thanh toán cốt lõi giữa các tổ chức tài chính, sau giai đoạn dùng song song từ tháng 3/2023. Trước đó, Cục Dự trữ Liên bang Mỹ đã chuyển đổi từ tháng 7/2025. Mạng lưới này phủ hơn 11.000 ngân hàng tại hơn 200 quốc gia. Với fintech blockchain, ISO 20022 mang lại dữ liệu có cấu trúc và giàu thông tin, là điều kiện nền để tự động hóa đối chiếu và sàng lọc tuân thủ, để liên thông với tài sản mã hóa và CBDC, và để xây dựng các sổ cái chia sẻ có quy tắc cưỡng chế về phí, tỷ giá và truy vết. Cần lưu ý rằng ISO 20022 là một chuẩn dữ liệu, không phải một chuẩn chứng nhận đồng coin. Các mạng tự định vị là tương thích ISO 20022 như XRP, XLM, ALGO, QNT, XDC, HBAR về kỹ thuật có thể tương thích nhưng không được chứng nhận chính thức.

3.2. Tuân thủ năm 2026: Quy tắc truyền dữ liệu và DAC8

Quy tắc truyền dữ liệu (Travel Rule), tức Khuyến nghị 16 của FATF, yêu cầu thông tin người gửi và người nhận phải đi kèm mọi giao dịch chuyển tài sản. FATF cập nhật Khuyến nghị 16 ngày 18/06/2025, siết minh bạch chuyển tiền xuyên biên giới trên ngưỡng khoảng 1.000 USD hoặc EUR, với mốc đo lường tuân thủ chính thức theo chuẩn sửa đổi được đặt vào cuối năm 2030. Tại châu Âu, Quy định về chuyển tiền (Quy định (EU) 2023/1113) đã áp dụng từ ngày 30/12/2024, yêu cầu thông tin người gửi và người nhận đi kèm mọi giao dịch giữa hai CASP mà không có ngưỡng tối thiểu, kèm nghĩa vụ thẩm định tăng cường với ví không lưu ký. Tới năm 2026, quy tắc này đã mở rộng tới hơn 40 vùng tài phán, nhưng tình trạng phân mảnh giữa các quốc gia và khả năng liên thông kém vẫn là điểm nghẽn lớn.

DAC8, tức Chỉ thị (EU) 2023/2226, có hiệu lực từ ngày 01/01/2026, năm dương lịch đầu tiên áp dụng là 2026 và kỳ báo cáo đầu tiên tới hạn vào tháng 1/2027, trong đó một số mốc vận hành được gia hạn tới ngày 01/07/2026. DAC8 tích hợp khung báo cáo tài sản mã hóa (CARF) của OECD và chuẩn báo cáo chung phiên bản mới vào luật châu Âu. Phạm vi của nó vươn ra ngoài lãnh thổ châu Âu, mọi nhà cung cấp dịch vụ tài sản mã hóa trên toàn cầu có khách hàng là người nộp thuế tại châu Âu đều thuộc diện báo cáo, gồm cả các nhà môi giới tài sản số tại Hoa Kỳ. Đáng chú ý là việc rút tiền về ví tự lưu ký cũng được coi là sự kiện phải báo cáo. Khung CARF dự kiến trao đổi tự động giữa khoảng 52 tới 76 thành viên Diễn đàn Toàn cầu từ khoảng năm 2027, với Hoa Kỳ theo sau. Phần phân tích pháp lý trong mục này mang tính tham khảo, không thay thế tư vấn pháp lý chính thức theo từng vùng tài phán.

3.3. Quản trị rủi ro hạ tầng theo khung NIST 2.0

Khung An ninh mạng NIST phiên bản 2.0, phát hành năm 2024, bổ sung chức năng Quản trị (Govern) vào năm chức năng cũ là Nhận diện, Bảo vệ, Phát hiện, Ứng phó và Phục hồi, nhấn mạnh quản trị rủi ro ở cấp lãnh đạo và rủi ro chuỗi cung ứng.

| Chức năng | Áp dụng cho rủi ro hạ tầng sàn năm 2026 |

|---|---|

| Quản trị | Khẩu vị rủi ro, trách nhiệm hội đồng, rủi ro nhà cung cấp lưu ký, oracle, cầu nối |

| Nhận diện | Lập bản đồ hợp đồng thông minh, phụ thuộc mạng lớp 2, nguồn oracle, ví nóng và ví lạnh |

| Bảo vệ | Kiểm toán hợp đồng, phân quyền ký, tách bạch tài sản, kiểm soát truy cập |

| Phát hiện | Giám sát trên chuỗi liên tục, cảnh báo bất thường số dư, phát hiện thao túng giá |

| Ứng phó | Quy trình xử lý sự cố tấn công, tạm dừng giao dịch, truyền thông khủng hoảng |

| Phục hồi | Khôi phục, bồi hoàn, hậu kiểm |

Ba nhóm rủi ro kỹ thuật trọng yếu gồm: tấn công hoặc lỗi hợp đồng thông minh, kể cả ở các cầu nối liên chuỗi; nghẽn và độ trễ ở mạng lớp 2, ảnh hưởng tới thanh toán và thanh lý; và thao túng giá qua oracle (là nguồn cấp dữ liệu giá từ bên ngoài cho hợp đồng thông minh), đặc biệt nguy hiểm với các sàn phái sinh phi tập trung và các giao thức cho vay dựa vào dữ liệu giá.

3.4. Thanh toán bằng thẻ crypto

Thẻ crypto là một trong những cấu phần kết nối stablecoin với nền kinh tế thực rõ nét nhất năm 2026. Cơ chế là người dùng giữ stablecoin trong ví, dùng thẻ để chi tiêu ở các cửa hàng thông thường, còn cửa hàng vẫn nhận thanh toán như một giao dịch thẻ bình thường, nhờ đó không cần tích hợp gì mới.

Quy mô tăng nhanh. Chi tiêu qua thẻ crypto tăng từ khoảng 100 triệu USD mỗi tháng đầu năm 2023 lên hơn 1,5 tỷ USD mỗi tháng vào cuối năm 2025, tương đương khoảng 18 tỷ USD mỗi năm vào đầu năm 2026, theo Artemis và CoinDesk. Một số báo cáo gần đây nêu mức kỷ lục khoảng 7,8 tỷ USD và tốc độ tăng khoảng 230% so với cùng kỳ, con số khác biệt là do cách gộp số liệu khác nhau giữa các nguồn.

Về cấu trúc thị trường, Visa xử lý khoảng 90% khối lượng thẻ crypto trên chuỗi, USDT chiếm khoảng 62,5% giá trị thanh toán đã quyết toán. Doanh số thanh toán bằng stablecoin của Visa đạt nhịp khoảng 3,5 tỷ USD mỗi năm vào quý IV/2025, lên khoảng 7 tỷ USD mỗi năm vào cuối tháng 4/2026. Visa hợp tác với Bridge, công ty hạ tầng stablecoin thuộc Stripe, phát hành thẻ stablecoin, bắt đầu từ 18 thị trường với Mỹ Latinh là khu vực đầu tiên, và dự kiến mở rộng tới hơn 100 quốc gia vào cuối năm 2026, qua mạng lưới khoảng 175 triệu điểm chấp nhận. Mastercard chọn hướng mua lại, với thương vụ mua công ty hạ tầng stablecoin BVNK trị giá khoảng 1,8 tỷ USD, cung cấp năng lực stablecoin đầu cuối qua mạng hơn 150 triệu điểm chấp nhận. Thẻ stablecoin của OKX chạy trên mạng Mastercard, ra mắt tại châu Âu tháng 1/2026, với chi tiêu tạp hóa chiếm khoảng 26%, nhà hàng khoảng 18% và mua sắm trực tuyến khoảng 13%.

Ở lớp nhà phát hành, các đơn vị chuyên về crypto tăng trưởng mạnh. Thẻ USDC của Jupiter Global, do đội ngũ sàn phi tập trung Jupiter trên Solana phát triển, tăng khoảng 648 tới 660% chỉ trong hai tháng. Rain đạt nhịp hơn 3 tỷ USD mỗi năm, Reap đạt hơn 6 tỷ USD mỗi năm và nghiêng về chi tiêu doanh nghiệp, còn EtherFi đạt khoảng 55,4 triệu USD mỗi năm. Bối cảnh kinh tế là chi phí kiều hối trung bình toàn cầu vẫn ở mức khoảng 6,49% theo Ngân hàng Thế giới, đây là mốc nền mà thanh toán bằng stablecoin nhắm tới cải thiện. Phân tích kịch bản của J.P. Morgan đặt khối lượng thẻ crypto cả năm trong khoảng quanh 9 tỷ USD ở kịch bản thận trọng, khi tốc độ tăng chậm lại do phần thưởng giảm và yêu cầu tuân thủ siết chặt.

3.5. Trí tuệ nhân tạo tự chủ kết nối trực tiếp với API của sàn

Năm 2026 chứng kiến sự định hình của thương mại do trí tuệ nhân tạo tự chủ thực hiện (agentic commerce), trong đó các tác nhân AI tự thực hiện cả vòng giao dịch và thanh toán bằng stablecoin qua API. Bốn lớp giao thức đang hình thành và bổ trợ nhau. Giao thức x402 của Coinbase và Cloudflare, với Quỹ x402 lập tháng 9/2025 và phiên bản 2 ra mắt tháng 12/2025, nhúng thanh toán stablecoin vào mã trạng thái HTTP 402. Tới tháng 3/2026, x402 đã xử lý hơn 119 triệu giao dịch trên mạng Base và khoảng 35 triệu trên Solana, khối lượng quy năm khoảng 600 triệu USD, và không thu phí giao thức. Giao thức MPP của Stripe và Tempo ra mắt mạng chính ngày 18/03/2026 với hơn 100 dịch vụ tích hợp. Giao thức ACP của OpenAI và Stripe chuẩn hóa luồng thanh toán mua hàng, còn AP2 của Google chuẩn hóa khung ủy quyền và tin cậy, trong khi chuẩn ERC-8004 cung cấp định danh cho tác nhân AI có thể xác minh được.

Cần đánh giá tỉnh táo về độ trưởng thành. Dù hệ sinh thái quanh x402 được định giá cao, khoảng 7 tỷ USD, nhu cầu thương mại thực còn mỏng, một phân tích ghi nhận khối lượng thực mỗi ngày của x402 chỉ khoảng 28.000 USD, phần lớn là giao dịch thử nghiệm, và số giao dịch dao động rất lớn giữa các tháng, từ đỉnh khoảng 731.000 giao dịch mỗi ngày tháng 12/2025 xuống còn khoảng 57.000 vào tháng 2/2026.

KẾT LUẬN

Năm 2026, năng lực tuân thủ trở thành yếu tố cạnh tranh cốt lõi của các sàn, khi mốc 01/07/2026 của MiCA cùng DAC8 và quy tắc truyền dữ liệu đồng loạt nâng chuẩn vận hành. Nhóm chịu sức ép biên lợi nhuận lớn nhất là các sàn tầm trung.

Sự hội tụ giữa tài chính truyền thống và tài chính phi tập trung là dòng chảy chủ đạo, với các tài sản mã hóa có địa vị pháp lý rõ ràng như RWA và token tiền gửi làm động lực kéo tổ chức lên chuỗi. Tổng giá trị khóa trong DeFi ở mức khoảng 94 tỷ USD vào tháng 3/2026, trong đó đặt cọc thanh khoản và cho vay là hai mảng lớn nhất, còn tái đặt cọc tăng nhanh nhất.

Thanh toán bằng thẻ crypto đã đạt quy mô đời sống thực, với chi tiêu hàng tháng tính bằng tỷ USD và Visa nắm khoảng 90% khối lượng trên chuỗi. Thanh toán nguyên tử và thanh toán do AI tự chủ vẫn ở giai đoạn thí điểm hoặc triển khai từng phần tính tới giữa năm 2026.

{kind=link}