Vào ngày 23/8, ngân hàng trung ương Úc đã công bố báo cáo hoàn thành chương trình thí điểm CBDC. Trong đó xác định tiềm năng của chúng đối với một số lĩnh vực chính.

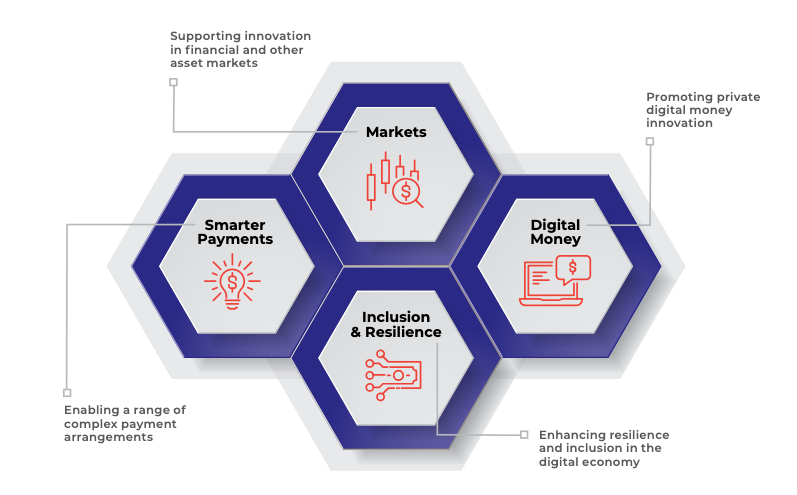

Cụ thể, CBDC có tiềm năng cho phép thực hiện giao dịch thanh toán phức tạp mà các hệ thống thanh toán hiện tại không hỗ trợ, giúp các hệ thống này trở nên thông minh hơn. Chúng có thể xử lý ngay lập tức các giao dịch bằng cách sử dụng tài sản được mã hóa, từ đó tăng cường sự tham gia của nhà đầu tư và tính thanh khoản của thị trường tài chính trong khu vực.

Báo cáo chỉ ra, CBDC còn có thể thúc đẩy sự đổi mới trong lĩnh vực tiền số tư nhân bằng cách cho phép khả năng tương tác và tiêu chuẩn hóa tiền gửi ngân hàng được mã hóa, cũng như stablecoin được quản lý. Đồng thời đóng vai trò là phương tiện thanh toán chính cho các khoản thanh toán bằng tiền của ngân hàng thương mại.

Cuối cùng, CBDC có thể mang lại cho các hộ gia đình và doanh nghiệp một phương thức thanh toán điện tử thay thế mà không cần sử dụng tài khoản ngân hàng và cho phép thanh toán ngoại tuyến khi mất điện hoặc Internet. Việc truy cập vào tiền kỹ thuật số độc lập với tài khoản ngân hàng thương mại còn mang lại lợi ích xã hội cho một số nhóm người gặp đang khó khăn trong việc sử dụng dịch vụ ngân hàng.

Báo cáo của RBA lưu ý, dự án thí điểm đã xác định một số vấn đề pháp lý và quy định cần được giải quyết trước khi áp dụng CBDC trên quy mô toàn diện. Những vấn đề này chủ yếu liên quan đến tình trạng pháp lý của tiền số trong tương lai. Các nhà phân tích cũng nhấn mạnh tầm quan trọng của việc tạo ra các cơ chế pháp lý thử nghiệm để thúc đẩy sự đổi mới.

Dự án thí điểm CBDC của Úc đã được triển khai cách đây một năm, các tổ chức tài chính, công ty FinTech và cơ quan quản lý chính phủ đã tham gia thử nghiệm này từ sáu tháng trước.

{kind=link}