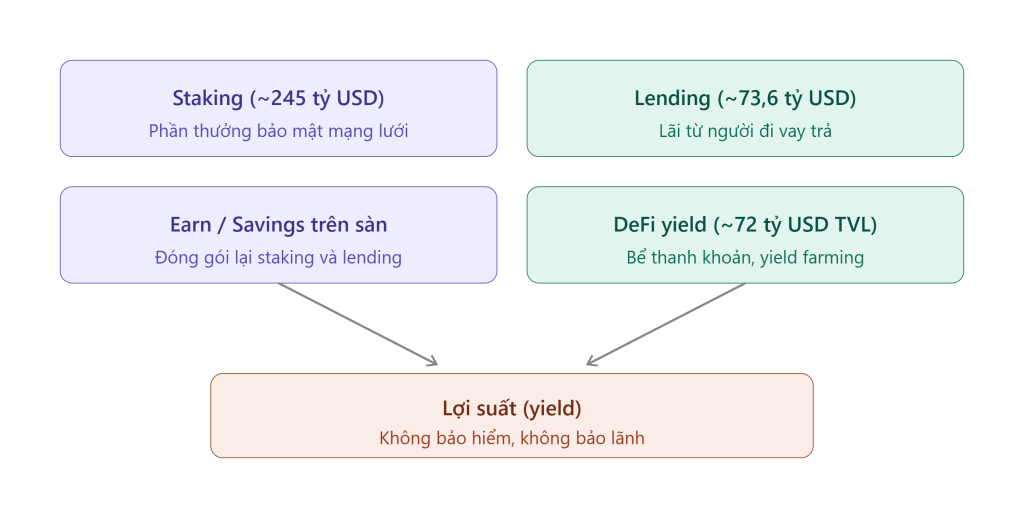

1. Phân loại các hoạt động lợi suất

Khác với lãi tiền gửi ngân hàng vốn phát sinh từ hoạt động tín dụng được giám sát và có bảo hiểm tiền gửi, “lãi suất” trong thị trường tài sản mã hóa thực chất là lợi suất (yield) đến từ bốn nhóm hoạt động, mỗi nhóm có nguồn gốc kinh tế, quy mô và cấu trúc rủi ro khác nhau.

2. Các hoạt động lợi suất trong thị trường tài sản mã hoá

2.1. Lợi suất từ hoạt động nắm giữ (Staking)

Staking là hình thức khóa (ký gửi) một lượng tài sản mã hóa để tham gia vào hoạt động vận hành và bảo mật của một mạng blockchain, đổi lại người tham gia nhận được phần thưởng, thường được biểu thị dưới dạng lợi suất (yield).

Về bản chất kỹ thuật, staking gắn liền với cơ chế đồng thuận Proof of Stake (PoS) và các biến thể của nó. Thay vì dùng sức mạnh tính toán để xác thực giao dịch như Proof of Work (Bitcoin), mạng PoS lựa chọn người xác thực (validator) dựa trên lượng token họ đặt cọc. Số token bị khóa đóng vai trò như một khoản “đảm bảo”: nếu validator hành xử trung thực, họ nhận thưởng; nếu gian lận hoặc vận hành kém (ví dụ ngừng hoạt động), một phần token có thể bị phạt (cơ chế gọi là slashing).

Phần thưởng staking đến từ hai nguồn chính: (1) token phát hành mới (inflationary rewards) mà giao thức trả cho validator, và (2) phí giao dịch từ người dùng mạng lưới. Đây là điểm quan trọng khi đánh giá tính bền vững, lợi suất đến từ lạm phát token khác về bản chất với lợi suất đến từ hoạt động kinh tế thực của mạng.

Hình thức phổ biến nhất với người dùng cá nhân là staking qua trung gian.

- Lido Finance, giao thức liquid staking lớn nhất, đang quản lý 8,89 triệu ETH, chiếm 61,66% thị phần liquid staking với TVL khoảng 15,43 tỷ USD

- Binance Staked ETH đứng thứ hai với 3,66 triệu ETH (25,37%)

- Tiếp theo là Rocket Pool, StakeWise và Coinbase Wrapped Staked ETH.

- Ở phía tổ chức, quỹ tín thác Ethereum có staking của BlackRock đạt khoảng 254 triệu USD tài sản quản lý ngay trong tuần đầu ra mắt, minh chứng cho việc staking đã trở thành sản phẩm được vốn tổ chức chấp nhận. (Bitcoin News)

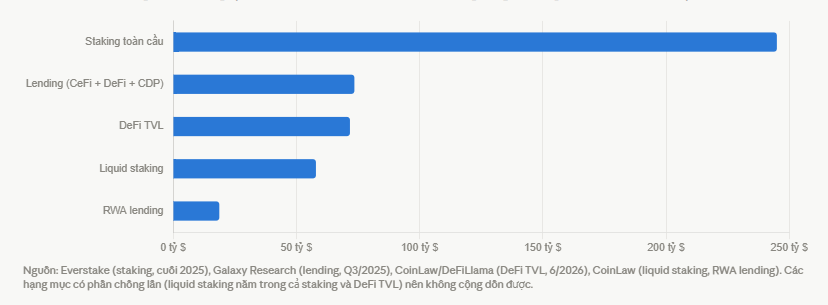

Tổng thị trường staking toàn cầu hiện khoảng 245 tỷ USD trên tổng cung lưu hành 711 tỷ USD của các mạng proof-of-stake, tương ứng tỷ lệ staking toàn cầu khoảng 34,4% (số liệu Everstake; một số nguồn khác đưa con số từ 180 tỷ đến trên 400 tỷ USD tùy phương pháp tính, phản ánh độ phân tán của thống kê ngành). Khoảng 45% người nắm giữ tài sản mã hoá tham gia staking, và tài sản quản lý của liquid staking đã vượt 58 tỷ USD. Riêng Ethereum, lượng ETH stake tăng thêm hơn 4 triệu ETH chỉ trong 5 tháng rưỡi đầu 2026, đạt 39,6 triệu ETH với gần 1,24 triệu validator, tức khoảng một phần ba tổng cung lưu hành đã bị khóa. Tỷ lệ tham gia rất khác nhau theo hệ sinh thái, Cardano khoảng 71% cung được stake, Cosmos 59 đến 62%, Tezos gần 68%, trong khi Ethereum chỉ quanh 31% do các cơ hội DeFi cạnh tranh trực tiếp với phần thưởng staking gốc. (Everstake)

Ba xu hướng lớn định hình staking năm 2026:

- Thứ nhất là nén lợi suất do chính dòng vốn đổ vào, khi hơn 36 triệu ETH bị khóa và phần thưởng phải chia cho lượng người tham gia ngày càng đông, lợi suất gốc của Ethereum rơi xuống chỉ 2,84%; khi lợi suất cơ bản của mạng thấp hơn cả lãi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm, môi trường trở nên khắc nghiệt với người stake đơn lẻ và vốn bị dồn về các nhà cung cấp tổ chức quy mô lớn có thể vận hành với biên lợi nhuận mỏng.

- Thứ hai là cuộc cải tổ tokenomics theo hướng khan hiếm, khi Cosmos biểu quyết giảm trần lạm phát để bảo vệ người ủy quyền khỏi pha loãng, còn Polkadot phê duyệt trần cung cứng 2,1 tỷ DOT và cơ chế “giảm nửa” phát hành từ tháng 3/2026; NEAR hạ lạm phát từ 5% xuống 2,5% và Tezos áp dụng phát hành thích ứng gắn trực tiếp với tỷ lệ cung được stake. Đây là bằng chứng thị trường tự điều chỉnh theo đúng luận điểm “lợi suất thực” của bài.

- Thứ ba là mở rộng sang restaking và hạ tầng dữ liệu, khi phần thưởng gốc 3 đến 4% có thể được nâng lên 8 đến 15% qua restaking (một dạng hoạt động gia tăng lợi suất nhưng chứa thêm rủi ro), đổi lại thêm tầng rủi ro giao thức. Về triển vọng, Tổng giám đốc Ether.fi Mike Silagadze nhận định 2026 sẽ được định hình bởi các sản phẩm “ngân hàng số bản địa crypto” kết hợp lợi suất với tự lưu ký, thúc đẩy chấp nhận đại chúng nhanh hơn cả các quỹ ETF. (DAIC Capital)

2.2. Lợi suất từ hoạt động cho vay (Lending)

Cho vay (Lending) trong tài sản mã hóa là hoạt động cho vay tài sản để lấy lãi: bạn ký gửi tài sản của mình vào một nơi (giao thức hoặc bên trung gian), tài sản đó được cho người khác vay, và bạn nhận lại lãi suất. Đây là một trong những nguồn lợi suất phổ biến nhất, và về bản chất kinh tế nó gần với tài chính truyền thống hơn hẳn staking.Điểm khác biệt nền tảng so với staking là:

- Staking tạo lợi suất bằng cách bảo mật một mạng blockchain. Lợi suất staking đến từ giao thức trả công cho việc vận hành mạng

- Lending tạo lợi suất bằng cách đáp ứng nhu cầu vay vốn của người khác. Lợi suất lending đến từ túi tiền của người đi vay.

Các nền tảng cho vay hàng đầu thị trường tài sản mã hoá. Nguồn: Coingecko

Aave trả lãi 4 đến 6%/năm cho người gửi trên Ethereum, Polygon, Arbitrum với các tài sản như ETH, USDC, DAI; Compound trả 4 đến 5%; MakerDAO 2 đến 4% quanh stablecoin DAI. Phía tập trung, Tether duy trì 14,6 tỷ USD dư nợ cho vay có bảo đảm, Nexo 2,04 tỷ USD và Galaxy 1,8 tỷ USD, ba tên tuổi này kiểm soát 75,66% thị trường CeFi lending được theo dõi. (CoinLaw)

Tổng dư nợ cho vay thế chấp bằng crypto đạt kỷ lục mọi thời đại 73,59 tỷ USD cuối quý III/2025 theo Galaxy Research, vượt đỉnh cũ 69,37 tỷ USD của quý IV/2021, trong đó cho vay on-chain chiếm 66,9% thị phần so với chỉ 48,6% bốn năm trước. Lãi suất cho vay stablecoin trên DeFi trung bình khoảng 4,8%/năm, và tỷ lệ quá thế chấp đã giảm từ khoảng 163% năm 2024 xuống 151% năm 2025, cho thấy hiệu quả sử dụng vốn cải thiện dần. (Yahoo Finance)

Lending phi tập trung (DeFi lending) — qua giao thức. Bạn gửi tài sản vào một “pool” do hợp đồng thông minh quản lý (Aave, Compound là các ví dụ phổ biến). Người vay rút từ pool đó ra, và điểm mấu chốt là mọi khoản vay đều thế chấp vượt mức (over-collateralization): muốn vay 100 USD giá trị, người vay phải khóa lại tài sản trị giá nhiều hơn, ví dụ 150 USD. Nếu giá tài sản thế chấp tụt xuống gần ngưỡng nợ, hệ thống tự động thanh lý (bán) tài sản đó để bảo vệ người cho vay. Cơ chế này khiến người cho vay được bảo vệ khá tốt về mặt tín dụng — bạn hiếm khi mất tiền vì người vay “quỵt nợ”, vì luôn có tài sản thế chấp đằng sau. Trong DeFi lending, lãi suất thường không cố định mà thay đổi theo tỷ lệ sử dụng vốn (utilization) của pool. Khi phần lớn tài sản trong pool đang được vay ra, lãi suất tăng lên (để hút thêm người gửi và hạ nhiệt nhu cầu vay); khi ít người vay, lãi suất giảm. Nghĩa là lợi suất bạn nhận biến động theo cung–cầu thời gian thực, không phải một con số cố định.

Lending tập trung (CeFi lending) — qua bên trung gian. Bạn gửi tài sản cho một công ty (sàn giao dịch hoặc nền tảng cho vay), họ đứng ra cho vay và trả lãi cho bạn. Ở đây bạn giao tài sản cho một bên thứ ba nắm giữ (custody) và tin vào cách họ quản lý rủi ro — bạn thường không thấy được khoản của mình được cho ai vay, thế chấp ra sao. Đây là mô hình đã gây ra nhiều đổ vỡ lớn trong lịch sử ngành khi bên trung gian cho vay thiếu thế chấp hoặc quản lý rủi ro kém.

Theo nhận định của Galaxy Research, chu kỳ crypto hiện tại khác biệt cốt lõi so với năm 2021 ở hai điểm. Thứ nhất, chuẩn thế chấp đã chặt chẽ hơn. Thứ hai, tính minh bạch on-chain được cải thiện, tức là số liệu được ghi công khai trên blockchain nên bất kỳ ai cũng có thể tự kiểm chứng. Điểm khác biệt này vừa được kiểm nghiệm trong thực tế. Ngày 10/10/2025, thị trường chứng kiến đợt thanh lý hơn 19 tỷ USD hợp đồng tương lai. Điều đáng chú ý là nguyên nhân được xác định đến từ hệ thống kiểm soát rủi ro tự động của các sàn, cơ chế này tự động đóng vị thế khi rủi ro vượt ngưỡng, chứ không phải do tín dụng toàn hệ thống suy yếu. Đây là kết cục rất khác so với năm 2021, khi các vụ đổ vỡ như Celsius và BlockFi kéo theo sụp đổ dây chuyền vì mất khả năng thanh toán thật.

Bên cạnh đó, hai xu hướng mới đang định hình lại thị trường: Một là dùng tài sản thực được token hóa (RWA) làm thế chấp. Quy mô phát hành RWA (không tính stablecoin) đã tăng từ 8,4 tỷ lên 13,5 tỷ USD trong năm 2024. Hai là mô hình lai CeDeFi, kết hợp ưu điểm của hai bên: tính tuân thủ pháp lý của tài chính tập trung (CeFi) và hiệu quả vận hành của tài chính phi tập trung (DeFi). Về lợi suất, kênh CeFi trả ổn định khoảng 5–12%, trong khi DeFi dao động mạnh hơn, từ 4% đến 30%. (Yahoo Finance)

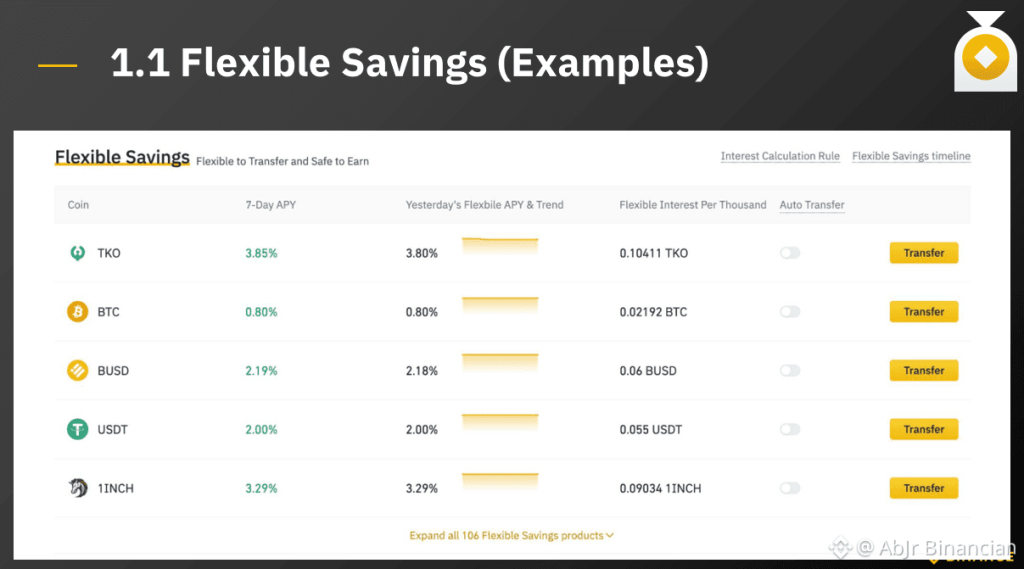

2.3. Lợi suất từ hoạt động Gặt hái (Earn)/ Tiết kiệm (Savings) trên sàn

Trong thị trường tài sản mã hóa, Earn / Savings (thường gọi là “kiếm lãi” hoặc “tiết kiệm crypto”) là nhóm sản phẩm cho phép người dùng gửi tài sản mã hóa mà họ đang nắm giữ để nhận về một khoản lợi suất (yield) theo thời gian, thay vì để tài sản “nằm im” trong ví. Về bản chất, nó tương tự gửi tiết kiệm ngân hàng — bạn cho vay/khóa tài sản và nhận lãi — nhưng cơ chế tạo ra lợi suất và mức độ rủi ro thì rất khác.

Các hoạt động earn ở trên các sàn giao dịch tài sản mã hoá khá quen thuộc. MEXC quảng bá USDT tới 14%/năm, KuCoin 1 đến 13% cho hơn 40 đồng, Crypto.com tới 17,89% APR trên tài sản chọn lọc như Toncoin nhưng chỉ mở mức cao nhất cho người khóa token CRO sáu tháng; Nexo yêu cầu nắm trên 10% danh mục bằng token NEXO và nhận lãi bằng chính token này để đạt mức đỉnh (Coinpedia và các nguồn theo dõi thị trường). Ví dụ minh họa khoảng cách quảng cáo và thực nhận, một người gửi 10.000 USDT hưởng lãi 12%/năm trả bằng NEXO sẽ chỉ còn tương đương khoảng 8,4% nếu giá NEXO giảm 30% trong năm.

Khoản lãi bạn nhận không tự sinh ra mà đến từ một hoạt động kinh tế thực nào đó, phổ biến gồm:

- Cho vay (lending): Tài sản bạn gửi được cho người khác vay (thường là trader vay để giao dịch ký quỹ/margin), người vay trả lãi và bạn nhận một phần.

- Staking: Với các blockchain dùng cơ chế Proof-of-Stake, tài sản được khóa để tham gia xác thực giao dịch mạng lưới, đổi lại nhận phần thưởng khối.

- Cung cấp thanh khoản (liquidity providing): Gửi tài sản vào các sàn phi tập trung để làm “kho” giao dịch, nhận phí giao dịch và/hoặc phần thưởng token.

- Chênh lệch/chiến lược của nền tảng: Một số sản phẩm tập trung dùng vốn của người dùng cho các chiến lược nội bộ.

Xét theo tính linh hoạt, sản phẩm Earn/Savings thường chia làm hai loại:

- Linh hoạt (Flexible): rút bất cứ lúc nào, đổi lại lãi suất thường thấp hơn.

- Cố định / có kỳ hạn (Fixed/Locked): khóa tài sản trong thời hạn nhất định (7, 30, 90 ngày…), lãi cao hơn nhưng không rút được trước hạn (hoặc bị phạt).

Sau chu kỳ đổ vỡ của BlockFi (từng trả 9%/năm) và Celsius (nợ khách hàng khoảng 4,7 tỷ USD khi phá sản), mặt bằng Earn đã co về 3 đến 10%/năm cho sản phẩm linh hoạt. Xu hướng nổi bật là chuyển từ cạnh tranh bằng con số sang cạnh tranh bằng cơ chế bảo vệ, ví dụ Bitget duy trì Protection Fund tự tài trợ hơn 300 triệu USD giữ bằng tài sản thanh khoản cao, kèm báo cáo bằng chứng dự trữ mã nguồn mở hằng tháng chứng minh tài sản khách hàng được bảo chứng 100%. Đồng thời, phân khúc này chịu sức ép pháp lý mạnh nhất, khi Singapore và Thái Lan cấm hẳn với nhà đầu tư cá nhân, còn Mỹ giữ nguyên ranh giới coi sản phẩm gộp vốn, cam kết lãi là chứng khoán (chi tiết tại Mục 6). Bitget

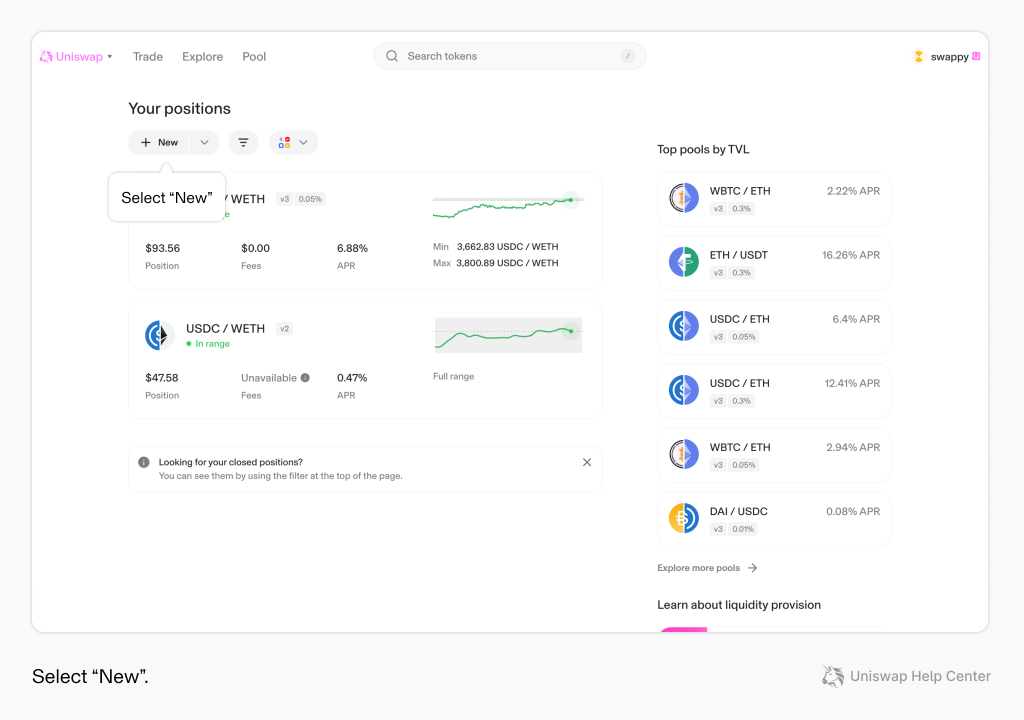

2.4. Lợi suất từ các hoạt động cung cấp thanh khoản tài chính phi tập trung (DeFi yield)

Lợi suất từ cung cấp thanh khoản (liquidity provision) trong DeFi là một trong những nguồn yield phức tạp nhất. DeFi phần lớn vận hành trên các sàn phi tập trung (DEX) dùng mô hình Automated Market Maker (AMM) thay cho sổ lệnh (order book) truyền thống. Thay vì khớp lệnh giữa người mua và người bán, sàn dùng một “kho” tài sản gọi là liquidity pool, và giá được xác định bằng công thức toán học.

Khi bạn cung cấp thanh khoản, bạn nạp một cặp tài sản vào pool (ví dụ ETH và một stablecoin), thường theo tỷ lệ giá trị 50/50. Đổi lại, bạn nhận về LP token — một chứng chỉ đại diện cho phần vốn của bạn trong pool. Bất kỳ ai giao dịch (swap) qua pool đó đều trả một khoản phí giao dịch, và khoản phí này được chia cho những người cung cấp thanh khoản theo tỷ lệ đóng góp.

Lợi suất của một vị thế cung cấp thanh khoản thường là tổng của hai (đôi khi ba) thành phần:

- Phí giao dịch (trading fees): nguồn thu “thật” và bền vững nhất. Pool càng nhiều giao dịch, phí càng cao. Đây là phần lợi suất phản ánh hoạt động kinh tế thực.

- Liquidity mining / phần thưởng token: để thu hút vốn, nhiều giao thức phát thêm token gốc của họ thưởng cho người cung cấp thanh khoản. Đây là phần thường tạo ra con số APY rất cao (đôi khi ba, bốn con số) nhưng cũng kém bền vững nhất, vì nó phụ thuộc vào giá trị token thưởng — vốn dễ giảm mạnh khi lượng phát hành lớn.

- Phần thưởng xếp tầng (nếu có): trong một số chiến lược, LP token lại được gửi tiếp vào giao thức khác để nhận thêm lãi (“yield farming” nhiều lớp).

Người dùng có thể cung cấp cặp tài sản vào bể thanh khoản trên Uniswap hoặc Curve để hưởng phí giao dịch, gửi tài sản vào Aave để hưởng lãi cho vay, hoặc dùng các chiến lược kết hợp qua yield aggregator. Ví dụ về chuỗi nhân bản quyền đòi đã phân tích, một người gửi 10 ETH vào Lido nhận stETH, thế chấp stETH trên Aave vay thêm ETH rồi lại stake, mỗi vòng lặp cộng thêm lợi suất công bố nhưng cũng cộng thêm một điểm phụ thuộc giao thức.

Lợi nhuận các nhà đầu tư khi góp vốn vào bể thanh khoản DeFi thực chất là phần bù cho rủi ro mà họ gánh khi đóng vai trò người tạo lập thị trường. Họ thu được phí từ mỗi lượt giao dịch chạy qua bể (và đôi khi có thêm token thưởng), nhưng đổi lại phải chịu hai gánh nặng: khoản hao hụt do giá hai tài sản lệch nhau (impermanent loss) và nguy cơ từ lỗi hoặc lỗ hổng trong đoạn mã điều hành bể. Vì vậy, nhà đầu tư thực sự bỏ túi không phải là con số phần trăm hấp dẫn được niêm yết, mà là những gì còn lại sau khi trừ đi mọi thứ: lấy phí giao dịch cộng với giá trị thật của token thưởng, rồi trừ đi phần hao hụt vì lệch giá và các chi phí phát sinh. Phần dư ra đó mới là lời thật.

TVL toàn DeFi hiện khoảng 71,77 tỷ USD trên 453 chuỗi tính đến 18/6/2026, giảm mạnh 37,3% so với mức 114,49 tỷ USD đầu năm, trong đó:

- Ethereum neo giữ 53,1% tổng TVL

- Mảng tiết kiệm và yield farming chiếm 36,5% thị phần ứng dụng

- Còn các giao thức lending chiếm khoảng 21,3% tổng TVL

- Liquid staking giữ thị phần đơn lẻ lớn nhất, khoảng 40% tổng TVL DeFi.

- Mức sụt giảm mạnh trong nửa đầu 2026 tự nó là một dữ liệu quan trọng, cho thấy lợi suất DeFi gắn chặt với chu kỳ giá tài sản, khác căn bản với tính ổn định của tiền gửi ngân hàng. (CoinLaw)

Động lực tăng trưởng dài hạn đang dịch về tài sản thực token hóa, khi các nền tảng RWA token hóa được dự báo tăng trưởng nhanh nhất ngành với CAGR 39,72% đến 2031, và việc token hóa các công cụ thị trường tiền tệ, thu nhập cố định trong khuôn khổ bảo vệ nhà đầu tư sẵn có đang tạo đường dẫn cho các nhà quản lý tài sản tiếp cận thanh khoản on-chain mà không phải hy sinh chuẩn quản trị; quy mô cho vay RWA token hóa đã đạt 17,5 đến 20 tỷ USD và TVL của tổ chức trong DeFi/RWA khoảng 17 tỷ USD. (Mordor Intelligence)

Bốn hoạt động trên có quy mô rất chênh lệch, được tổng hợp trong biểu đồ dưới đây.

3. So sánh bản chất kinh tế với thị trường tài chính truyền thống

Mỗi hoạt động lợi suất crypto đều có một “người anh em” trong tài chính truyền thống, nhưng nguồn gốc kinh tế của dòng lãi khác nhau căn bản, và chính sự khác biệt này quyết định cấu trúc rủi ro.

| Hoạt động crypto | Tương đương gần nhất trong tài chính truyền thống | Nguồn gốc lãi trong crypto | Nguồn gốc lãi truyền thống | Khác biệt bản chất |

|---|---|---|---|---|

| Năm giữ (Staking) | Không có tương đương trực tiếp; gần nhất là cổ tức trả bằng cổ phiếu hoặc trái phiếu chính phủ (vai trò “lãi suất gốc”) | Phát hành token mới (lạm phát cung) cộng phí giao dịch mạng | Lợi nhuận doanh nghiệp hoặc ngân sách nhà nước | Lãi staking phần lớn được tài trợ bằng pha loãng chính người nắm giữ; cổ tức tiền mặt thì không |

| Chi vạy (Lending) | Repo, cho vay ký quỹ, cho vay cầm cố chứng khoán | Người đi vay trả, chuyển giao trong cung hiện hữu | Người đi vay trả, qua biên lãi ròng của trung gian | Gần nhau nhất về bản chất, nhưng crypto quá thế chấp 150 đến 180% và không có người cho vay cuối cùng |

| Earn/Savings | Tiền gửi tiết kiệm, chứng chỉ tiền gửi | Đóng gói lại staking/lending, đôi khi trợ giá bằng token nền tảng | Hoạt động tín dụng có giám sát | Tiền gửi có bảo hiểm và ngân hàng trung ương đứng sau; Earn không có cả hai |

| Cung cấp thanh khoản DeFi | Nghiệp vụ tạo lập thị trường (market making) | Phí giao dịch của người swap, cộng thưởng token | Chênh lệch giá mua bán | Truyền thống dành cho định chế chuyên nghiệp; DeFi mở cho cá nhân kèm rủi ro tổn thất tạm thời ít người hiểu |

| Lợi suất stablecoin | Quỹ thị trường tiền tệ (MMF) | Lãi trái phiếu Kho bạc trong dự trữ của tổ chức phát hành | Lãi công cụ nợ ngắn hạn | Bản chất gần như trùng khớp, vì vậy bị cấm ở Mỹ và EU để bảo vệ tiền gửi ngân hàng |

- Về nguồn gốc, chỉ có lending và lợi suất stablecoin là “lãi thật” theo nghĩa truyền thống (có người trả từ hoạt động kinh tế thực), còn staking mang cấu trúc lai giữa lãi và cổ tức bằng cổ phiếu, nơi phần lớn phần thưởng là pha loãng được phân phối lại.

- Về hiệu quả vận hành, khoảng cách nghiêng hẳn về crypto, khi lãi suất DeFi trung bình 6,8 đến 13,5% so với 4,5 đến 7,5% của các nền tảng cho vay ngang hàng truyền thống, khoản vay DeFi xử lý dưới 5 phút qua hợp đồng thông minh so với 2 đến 7 ngày, nhưng đổi lại mức thế chấp 150 đến 180% so với chỉ 50 đến 70% của P2P truyền thống.

- Về điểm neo lãi suất, một cột mốc mang tính biểu tượng đã xuất hiện, khi lợi suất gốc của Ethereum rơi xuống dưới lãi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm, nghĩa là “lãi suất phi rủi ro” của nền kinh tế on-chain lần đầu thấp hơn lãi suất phi rủi ro của nền kinh tế thực, buộc dòng vốn crypto phải tìm lợi suất ở các tầng rủi ro cao hơn hoặc quay về tài sản thực token hóa. CoinLawDAIC Capital

4. Lợi thế và bất lợi của hoạt động lợi suất crypto so với thị trường truyền thống

Các mảng có lợi thế:

- Một là khả năng tiếp cận và tốc độ, với vận hành 24/7 không biên giới, không yêu cầu tài khoản ngân hàng, quy mô tham gia nhỏ tùy ý và giải ngân tính bằng phút.

- Hai là minh bạch on-chain, khi dư nợ, tài sản thế chấp và dòng tiền của các giao thức lớn kiểm chứng được theo thời gian thực, điều mà bảng cân đối ngân hàng không cho phép; chính đặc tính này giúp chu kỳ hiện tại vượt qua cú sốc thanh lý 19 tỷ USD tháng 10/2025 mà không đổ vỡ tín dụng hệ thống.

- Ba là hiệu quả chi phí trung gian, khi loại bỏ nhiều tầng phí của chuỗi ngân hàng đại lý, đặc biệt trong chuyển giá trị xuyên biên giới.

- Bốn là khả năng lập trình, cho phép các sản phẩm tự động hóa (tự tái đầu tư, tự thanh lý, lãi suất thuật toán theo cung cầu) mà hạ tầng truyền thống khó tái tạo.

Các mảng không có lợi thế:

- Một là lưới an toàn, không bảo hiểm tiền gửi, không người cho vay cuối cùng, chỉ khoảng 1% thị trường crypto được bảo hiểm và mọi hợp đồng đều loại trừ phishing, mất khóa, lỗi người dùng; đây là bất lợi mang tính cấu trúc chứ không phải tạm thời, vì các bể vốn DeFi không có ngân hàng trung ương đứng sau khi sự cố hệ thống.

- Hai là hiệu quả vốn cho người đi vay, khi mức quá thế chấp 150 đến 180% khiến crypto lending gần như vô dụng cho nhu cầu tín dụng thực (mua nhà, vốn lưu động doanh nghiệp), vốn là chức năng cốt lõi của ngân hàng.

- Ba là chất lượng “lãi suất”, khi APY danh nghĩa bị bào mòn qua nhiều tầng và biến động theo chu kỳ giá, trong khi lãi tiền gửi truyền thống ổn định và thực nhận đúng con số niêm yết.

- Bốn là bảo vệ người tiêu dùng và giải quyết tranh chấp, khi giao dịch on-chain không thể đảo ngược và khung khiếu nại gần như không tồn tại.

5. Các mảng chưa được khai thác

Đối chiếu cấu trúc sản phẩm của tài chính truyền thống với những gì tài sản mã hoá đã có, có thể nhận diện năm khoảng trống lớn:

- Một là bảo hiểm và lưới an toàn, thị trường bảo hiểm tài sản mã hoá mới phủ khoảng 1% tài sản trong khi bảo hiểm là hạ tầng mặc định của tài chính truyền thống; các giao thức như Nexus Mutual (đã bảo vệ hơn 6 tỷ USD từ 2019) chứng minh mô hình khả thi nhưng quy mô còn rất nhỏ so với 245 tỷ USD đang stake.

- Hai là thu nhập cố định đúng nghĩa, tài sản mã hoá hầu như chỉ có lãi suất thả nổi; các thử nghiệm token hóa lãi suất cố định như Pendle mới ở giai đoạn đầu, trong khi trái phiếu, thị trường lãi suất kỳ hạn và đường cong lợi suất là xương sống của tài chính truyền thống.

- Ba là tín dụng dưới thế chấp và tín chấp dựa trên chấm điểm tín dụng, gần như chưa tồn tại on-chain sau khi mô hình cho vay tín chấp kiểu 2021 sụp đổ, và đây là điều kiện để hoạt động cho vay tài sản mã hoá phục vụ nhu cầu vốn thực thay vì chỉ phục vụ đòn bẩy đầu cơ.

- Bốn là sản phẩm tiết kiệm dài hạn và hưu trí, chưa có cấu trúc nào tương đương quỹ hưu trí hay bảo hiểm nhân thọ, một phần vì thiếu lãi suất cố định và lưới an toàn nói trên.

- Năm là cầu nối với tài sản thực cho thị trường mới nổi, trong đó có Việt Nam, nơi RWA token hóa đang là phân khúc tăng trưởng nhanh nhất nhưng khung pháp lý cho sản phẩm sinh lãi trên sàn được cấp phép vẫn chưa rõ ràng, để ngỏ toàn bộ không gian sản phẩm từ Earn có kiểm soát đến trái phiếu token hóa.

6. Các vấn đề cần thảo luận về hoạt động lợi suất

Đây là phần kết nối các luận điểm nền tảng đã xây dựng, được sắp xếp lại thành sáu vấn đề theo trình tự từ kinh tế học đến pháp lý.

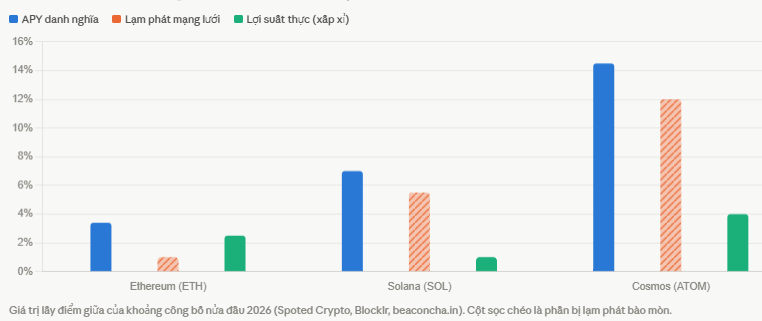

Vấn đề thứ nhất, nguồn gốc lợi suất và lạm phát token. Phần thưởng staking phần lớn là token phát hành mới, nghĩa là giao thức vừa trả lãi vừa tăng tổng cung, tương tự công ty trả cổ tức bằng cổ phiếu phát hành thêm (Spark). Hệ quả là phải phân biệt lãi danh nghĩa và lãi thực, minh họa bằng dữ liệu 2026 dưới đây.

Nghịch lý hiện rõ trong biểu đồ, khi Cosmos treo con số 10 đến 19% bắt mắt nhất nhưng đi kèm lạm phát 10 đến 14%, còn Ethereum trả thấp nhất nhưng giữ được lợi suất thực thuộc nhóm cao nhất. Chính giới phân tích lợi suất cũng khuyến nghị phép kiểm tra này, lợi suất thực hiệu dụng xấp xỉ bằng APY trừ đi tỷ lệ lạm phát token, và với ATOM, nếu lạm phát 10% mà APY 15% thì lợi suất thực tính theo tỷ trọng mạng lưới chỉ gần 5%, vẫn dương nhưng rất khác con số tiêu đề. Dữ liệu mới nhất của Ethereum minh họa tính động của biến số này, khi trong bảy ngày giữa tháng 6/2026 mạng phát hành 94.525 ETH tiền thưởng nhưng chỉ đốt 324 ETH, đưa lạm phát niên hóa lên khoảng 0,83%, tức hơi lạm phát trong môi trường hoạt động thấp, trong khi ở các giai đoạn nhu cầu cao lượng đốt từng vượt phát hành và đẩy mạng vào giảm phát. (Passive Yield Lab)

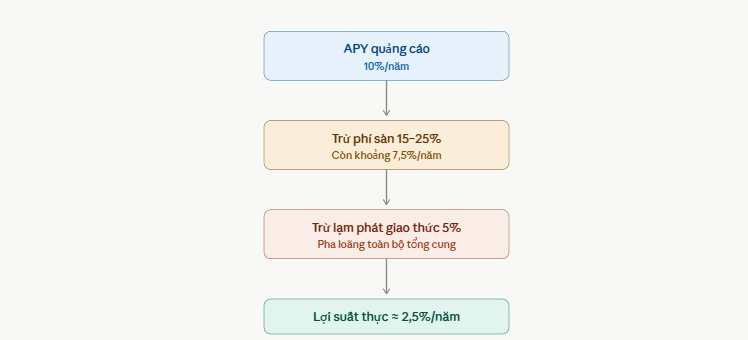

Vấn đề thứ hai, các tầng bào mòn trung gian. Trước khi về tay người dùng, lợi suất còn đi qua phí của validator và sàn, minh họa bằng ví dụ số dưới đây.

Ví dụ, một khoản 100 triệu đồng stake qua sàn với APY quảng cáo 10% sinh 10 triệu đồng thưởng danh nghĩa; sàn giữ 25% phí còn 7,5 triệu đồng; lạm phát mạng 5% pha loãng giá trị tương đối của toàn bộ vị thế, khiến lợi ích thực chỉ còn khoảng 2,5 triệu đồng, một phần tư con số ban đầu. Số liệu ngành xác nhận mức phí trung gian này, khi hầu hết nền tảng staking vận hành theo mô hình giữ lại 5 đến 15% phần thưởng gộp, còn các sàn giao dịch bán lẻ thường giữ 15 đến 25% (Bitcoin Foundation, Blocklr). Nếu mua thêm bảo hiểm, một chiến lược sinh lời 10% với phí bảo hiểm 3% chỉ còn lợi suất ròng 7%, tức tầng khấu trừ thứ tư. (Market Intelo)

Vấn đề thứ ba, tính bền vững của lợi suất. Bằng chứng lịch sử là Anchor Protocol cam kết gần 20%/năm cố định cho UST, được trợ giá bằng quỹ dự trữ thay vì doanh thu thực, và sụp đổ tháng 5/2022 cuốn theo hàng chục tỷ USD; một tháng sau Celsius đóng băng rút tiền rồi phá sản với khoản nợ khách hàng khoảng 4,7 tỷ USD. Quy luật rút ra, mức lãi càng xa mặt bằng chung thì xác suất đổ vỡ càng lớn, và APY cao bất thường (trên 50%) thường là tín hiệu rủi ro cao hoặc mô hình không bền vững (SpotLite Crypto). Điểm mới của chu kỳ hiện tại là bài học đã được thể chế hóa, khi CeFi lending chuyển sang thế chấp đầy đủ và báo cáo công khai.

Vấn đề thứ tư, nhân bản quyền đòi và rủi ro dây chuyền. Liquid staking và restaking không tăng cung token gốc nhưng tạo nhiều lớp quyền đòi trên cùng tài sản (chuỗi Lido, Aave, restake ở Mục 2.4), tương tự “số nhân tiền” trong ngân hàng nhưng không có dự trữ bắt buộc hay giám sát an toàn vĩ mô. Tiền lệ stETH giao dịch thấp hơn ETH khoảng 5 đến 7% giữa 2022, góp phần đẩy Celsius vào khủng hoảng thanh khoản, cho thấy rủi ro không phải giả thuyết. Với liquid staking hiện chiếm khoảng 40% tổng TVL DeFi, mức độ tập trung của rủi ro này đang lớn hơn bao giờ hết, nhất là khi riêng Lido kiểm soát 61,66% thị trường liquid staking. (DAIC Capital)

Vấn đề thứ năm, xung đột với hệ thống ngân hàng. Lợi suất stablecoin có bản chất gần trùng quỹ thị trường tiền tệ (bảng so sánh Mục 3), nên trở thành chiến trường chính sách. Nghiên cứu từ hội đồng cố vấn Bộ Tài chính Hoa Kỳ xác định thị trường tiền gửi giao dịch 6.600 tỷ USD là “có nguy cơ” trước stablecoin, và Citigroup ước tính stablecoin đạt 0,5 đến 3,7 nghìn tỷ USD vào 2030, thay thế 182 đến 908 tỷ USD tiền gửi. Cuộc tranh luận chuyên gia diễn ra công khai, Tổng giám đốc JPMorgan Jamie Dimon cho rằng tổ chức phát hành stablecoin trả lãi cần được quản lý như ngân hàng, trong khi ông Patrick Witt của Hội đồng Cố vấn Tài sản số của Tổng thống phản bác rằng thứ đòi hỏi quản lý kiểu ngân hàng là việc cho vay hoặc tái thế chấp số dư, điều GENIUS đã cấm, chứ không phải bản thân việc trả lợi suất. Tổng giám đốc Coinbase Brian Armstrong gọi đây là “vấn đề lằn ranh đỏ”, còn chuyên gia Jaret Seiberg của TD Cowen nhận định không có điểm giữa nào thỏa mãn cả hai phía. Gốc rễ pháp lý của tranh cãi được chuyên gia Lee Reiners thuộc Đại học Duke chỉ ra, luật cấm trả lãi cho “người nắm giữ” nhưng không định nghĩa người nắm giữ trong cấu trúc lưu ký trung gian, nên tổ chức phát hành có thể trả phí phân phối cho sàn để sàn chuyển giá trị đến người dùng dưới dạng “thưởng”; nỗ lực cấm đoán không xử lý thực tế kinh tế này sẽ không tạo ra tuân thủ mà tạo ra lách luật. (Congress.gov)

Vấn đề thứ sáu, định danh pháp lý và sự phân hóa mô hình quản lý. Hoa Kỳ khởi đầu bằng cưỡng chế theo luật chứng khoán (phạt BlockFi 100 triệu USD năm 2022 với cả hai phép thử Howey và Reves, kiện Genesis, Gemini, Celsius năm 2023), rồi chuyển sang xây quy tắc rõ ràng, khi SEC tuyên bố tháng 5/2025 rằng một số hoạt động staking trên mạng proof-of-stake không cấu thành chào bán chứng khoán và ban hành diễn giải chung với CFTC ngày 17/3/2026 thiết lập phân loại token năm nhóm. Chủ tịch SEC Paul Atkins mô tả đây là “vẽ các lằn ranh rõ ràng bằng ngôn ngữ rõ ràng”. Nhưng ranh giới với sản phẩm sinh lãi vẫn được giữ nguyên, vì các đặc điểm như trả lãi, đầu tư dự trữ, chia sẻ lợi nhuận có thể đưa sản phẩm trở lại phạm vi luật chứng khoán, và nhà cung cấp staking gộp vốn, bảo đảm lợi nhuận hay cầm cố tài sản sẽ kích hoạt yêu cầu quản lý bổ sung; nội bộ SEC cũng còn tiếng nói ngược, khi Ủy viên Crenshaw cho rằng một số giao dịch staking được đề cập thực chất vẫn là mua bán chứng khoán. Liên minh châu Âu cấm lãi stablecoin qua Điều 22(4) MiCA nhưng để ngỏ staking/lending và đang tham vấn mở rộng khung trong 2026; Singapore và Thái Lan cấm hẳn với bán lẻ; Hàn Quốc luật hóa quỹ dự trữ và bảo hiểm tiền gửi khách hàng. Ba mô hình này, quản như chứng khoán, cấm bán lẻ, để ngỏ chờ khung riêng, chính là ba lựa chọn tham chiếu cho Việt Nam. (Sidley Austin LLP)

7. Trường hợp Việt Nam và hàm ý chính sách

Nghị quyết số 05/2025/NQ-CP ngày 09/9/2025 thiết lập khung thí điểm 5 năm với điều kiện khắt khe (vốn điều lệ tối thiểu 10.000 tỷ đồng, chuẩn an toàn cấp độ 4, Bộ Tài chính cấp phép), và chính sách thuế áp dụng như đối với chứng khoán cho đến khi có chính sách riêng. Về tiến độ, ông Bùi Hoàng Hải, Phó Chủ tịch Ủy ban Chứng khoán Nhà nước, cho biết đã thông báo cho 5 doanh nghiệp tiến hành góp vốn, chuẩn bị cơ sở vật chất để đưa các sàn vào vận hành (tháng 6/2026). (Chinhphu.vn)

Điểm mấu chốt cho chủ đề của bài là toàn bộ bốn hoạt động lợi suất là chưa có quy định chuyên biệt. Văn bản pháp lý chưa phân biệt (định nghĩa) “giao dịch tài sản mã hóa” có bao gồm staking, airdrop, lending, stablecoin hay không. Ở chiều tích cực, ông Phan Đức Trung, Chủ tịch Hiệp hội Blockchain và Tài sản số Việt Nam, nhận định các mô hình gọi vốn “chui” hứa hẹn lợi nhuận 20 đến 30% sẽ chấm dứt vì bị coi là bất hợp pháp, giúp dòng chảy chuyển từ “vùng xám” sang minh bạch, còn luật sư Trương Thanh Đức (ANVI) so sánh với chứng khoán, khi tài sản được thẩm định và quản lý chặt, rủi ro chỉ còn từ biến động thị trường chứ không từ sự mơ hồ của tài sản trôi nổi. Luật sư Lưu Xuân Vĩnh (Asia Legal) đánh giá điều kiện cấp phép khá cao phản ánh cách tiếp cận thận trọng, dự báo sẽ được nới lỏng khi thị trường ổn định, và nhấn mạnh niềm tin quan trọng không kém công nghệ.

Từ toàn bộ phân tích, bốn hàm ý chính sách đáng cân nhắc (quan điểm phân tích, không phải khuyến nghị chính thức). Một là định nghĩa rõ phạm vi “giao dịch” có bao gồm các hoạt động lợi suất hay không, tránh để doanh nghiệp rút lui vì bất định pháp lý. Hai là chuẩn công bố nguồn gốc lợi suất, tách bạch phần từ phát hành mới, từ phí giao dịch thực và từ trợ giá khuyến mại, nhất quán với nguyên tắc thông tin chính xác, không gây hiểu nhầm đã có trong Nghị quyết; một sàn quảng cáo “Earn ATOM 15%/năm” khi đó phải ghi rõ mức pha loãng tương ứng. Ba là bắt buộc công bố lịch phát hành token và mức pha loãng dự kiến trong hồ sơ, tương tự công bố kế hoạch tăng vốn trong chứng khoán, kèm chuẩn hiển thị “lợi suất thực sau lạm phát” bên cạnh APY danh nghĩa, tương tự lãi suất hiệu dụng trong tín dụng tiêu dùng. Bốn là học mô hình quỹ dự phòng bắt buộc có kiểm toán độc lập (Hàn Quốc) và quy tắc dán nhãn “không phải tiền gửi, không được bảo hiểm” (quy định FDIC hiệu lực tháng 1/2026 buộc nền tảng tại Mỹ dán nhãn số dư crypto là “sản phẩm không phải tiền gửi”), thay vì chờ một cơ chế bảo hiểm tiền gửi crypto chưa khả thi. (Bitget)

8. Nhà đầu tư cần chú ý gì?

- Thứ nhất, lợi suất crypto không phải lãi tiết kiệm vì không có bảo hiểm hay bảo lãnh, và mức lãi cao là phần bù cho rủi ro cao.

- Thứ hai, luôn truy nguồn gốc lợi suất, thuộc nhóm nào và đến từ doanh thu thực hay phát hành mới; nếu là phát hành mới, lấy APY trừ lạm phát token trước khi so sánh.

- Thứ ba, đọc kỹ điều kiện về kỳ khóa, thời gian chờ rút (một số mạng yêu cầu 21 đến 28 ngày, trong thời gian đó không bán được dù giá biến động) và đồng tiền trả lãi.

- Thứ tư, vị thế pháp lý của nền tảng có giá trị ngang mức lãi, như bài học từ người dùng Celsius vẫn nhận lãi đều đặn cho đến ngày nền tảng đóng băng rút tiền.

- Thứ năm, với nhà đầu tư trong nước cần xem xét các quy định giao dịch của Việt Nam như Luật Ngân hàng Nhà nước Việt Nam, Luật Phòng, chống rửa tiền và Luật Các tổ chức tín dụng để tham chiếu các hoạt động có thoả mãn điều kiện tham gia.

{kind=link}