Hộ gia đình thu nhập thấp Mỹ ngày càng sử dụng lợi nhuận từ tiền mã hóa để vay thế chấp, đẩy số dư vay trung bình tăng 150% lên 443.000 USD vào năm 2024, theo Bộ Tài chính Mỹ.

Nghiên cứu mới của Bộ Tài chính Mỹ cho thấy xu hướng đáng chú ý: các hộ gia đình thu nhập thấp đang ngày càng sử dụng lợi nhuận từ đầu tư tiền mã hóa để vay thế chấp. Điều này đã dẫn đến sự gia tăng đáng kể về quy mô các khoản vay, đặt ra câu hỏi về tính bền vững tài chính của nhóm đối tượng này trong dài hạn.

Nghiên cứu được công bố vào ngày 26/11 bởi Văn phòng Nghiên cứu Tài chính thuộc Bộ Tài chính Mỹ, phân tích dữ liệu thuế và chỉ ra mối tương quan rõ ràng giữa việc tiếp cận tiền mã hóa và sự gia tăng đột biến trong hoạt động vay thế chấp ở các hộ gia đình thu nhập thấp.

Tác động kép của tiền mã hóa lên thị trường thế chấp

Các tác giả của nghiên cứu, Samuel Hughes, Francisco Ilabaca, Jacob Lockwood và Kevin Zhao, nhận thấy rằng việc bán tiền mã hóa có thể đã tạo điều kiện cho các hộ gia đình thu nhập thấp tiếp cận các khoản vay thế chấp lớn hơn nhờ khả năng đặt cọc số tiền lớn hơn. Hiện tượng này đặc biệt phổ biến ở những khu vực có mức độ tiếp cận tiền mã hóa cao, được xác định là các mã bưu chính nơi hơn 6% hộ gia đình báo cáo các giao dịch liên quan đến tiền mã hóa trong hồ sơ khai thuế.

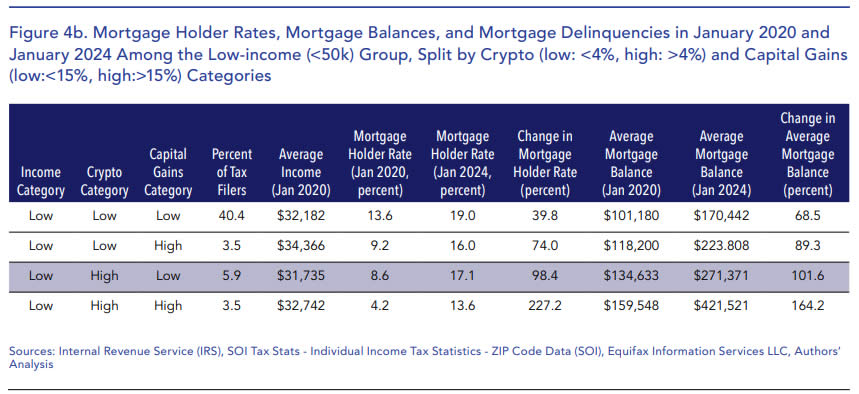

Nghiên cứu chỉ ra rằng tỷ lệ các hộ gia đình thu nhập thấp có thế chấp ở những khu vực trên đã tăng hơn 250%. Đáng chú ý hơn, số dư vay thế chấp trung bình đã tăng vọt 150% từ khoảng 172.000 USD vào năm 2020 lên khoảng 443.000 USD vào năm 2024.

Sự gia tăng không chỉ giới hạn ở vay thế chấp mà còn lan sang các khoản vay mua ô tô, cho thấy tác động rộng rãi của tiền mã hóa lên hành vi vay mượn của nhóm thu nhập thấp. Cụ thể, những mã bưu chính có mức độ tiếp cận tiền mã hóa cao nhất chứng kiến sự gia tăng đáng kể nhất về cả số lượng và số dư của các khoản vay thế chấp và vay mua ô tô trong những năm gần đây.

Mặc dù xu hướng trên có vẻ tích cực trong ngắn hạn, giúp nhiều hộ gia đình thu nhập thấp có cơ hội sở hữu nhà và xe, nhưng nó cũng tiềm ẩn những rủi ro đáng kể. Nghiên cứu cho thấy các hộ gia đình thu nhập thấp ở những khu vực có mức độ tiếp cận tiền mã hóa cao thường có tỷ lệ nợ trên thu nhập cao hơn mức khuyến nghị, báo hiệu nguy cơ bất ổn tài chính.

Điều này đặc biệt đáng lo ngại khi thị trường tiền mã hóa vốn nổi tiếng với tính biến động cao. Nếu giá tiền mã hóa giảm mạnh, những hộ gia đình này có thể gặp khó khăn trong việc trả nợ, dẫn đến nguy cơ gia tăng tỷ lệ vỡ nợ và ảnh hưởng đến sự ổn định của hệ thống tài chính.

Mặc dù hiện tại tỷ lệ chậm thanh toán ở các khu vực này vẫn ở mức thấp, cho thấy chưa có dấu hiệu khủng hoảng ngay lập tức, nhưng các nhà nghiên cứu cảnh báo rằng việc vay mượn với tỷ lệ nợ cao có thể gây ra rủi ro trong tương lai nếu điều kiện kinh tế xấu đi. Họ nhấn mạnh tầm quan trọng của việc giám sát chặt chẽ sự gia tăng số dư nợ và mức độ vay mượn của các hộ gia đình thu nhập thấp có tiếp cận tiền mã hóa.

Báo cáo trên xuất hiện trong bối cảnh tổng nợ của các hộ gia đình Mỹ, bao gồm nợ vay thế chấp, vay mua ô tô, thẻ tín dụng và vay học phí, đã đạt mức kỷ lục mới là 17,9 nghìn tỷ USD trong quý III/2024, theo Ngân hàng Dự trữ Liên bang New York.

{kind=link}