Trong những năm gần đây, nhiều quốc gia đã tích cực nghiên cứu, phát triển và triển khai tiền tệ kỹ thuật số của ngân hàng trung ương (CBDC), phản ánh xu hướng rõ rệt trong việc khám phá các chính sách tiền tệ kỹ thuật số.

Sự quan tâm toàn cầu đối với việc chuyển đổi sang tiền tệ số nhấn mạnh tầm quan trọng của việc hiểu rõ bản chất và đặc điểm của chúng. Một trong những vấn đề gây tranh luận lớn là liệu CBDC nên hoạt động hoàn toàn trực tuyến, ngoại tuyến hay kết hợp cả hai yếu tố này.

CBDC là gì?

Mặc dù tiền mặt vẫn được sử dụng rộng rãi trên toàn cầu, nhưng mức độ sử dụng của nó đang suy giảm liên tục, đặc biệt là trong bối cảnh đại dịch COVID-19 do tình trạng thiếu hụt tiền mặt và lo ngại về môi trường. Khi người dân ngày càng ít sử dụng tiền mặt, sự phụ thuộc vào các giao dịch tài chính số ngày càng gia tăng. Trên phạm vi toàn cầu, các ngân hàng và tổ chức tài chính hiện thực hiện khối lượng giao dịch kỹ thuật số lớn hơn đáng kể so với giao dịch trực tiếp tại chi nhánh.

Ngành dịch vụ tài chính đang trải qua những biến động lớn do tác động của công nghệ số, đặc biệt là sự phát triển của các công nghệ sổ cái phân tán (DLT) như blockchain. Trong bối cảnh này, CBDC nổi lên như một yếu tố quan trọng, thu hút sự quan tâm của các ngân hàng trung ương khi họ tìm cách thích ứng với môi trường tài chính đang thay đổi.

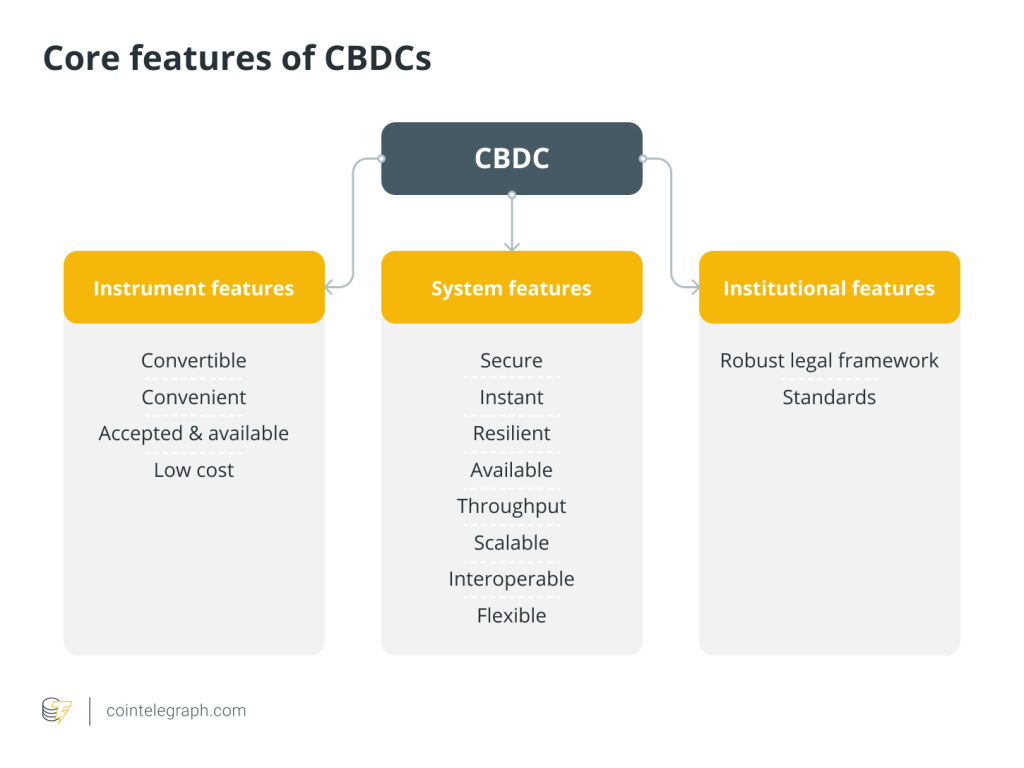

CBDC là một dạng tiền tệ kỹ thuật số do chính phủ phát hành và kiểm soát. Mặc dù có những điểm tương đồng với tiền mã hóa, nhưng CBDC khác biệt ở chỗ giá trị của nó được neo theo và phản ánh trực tiếp giá trị của đồng tiền pháp định của quốc gia.

CBDC hoạt động như thế nào?

Phương thức phát triển CBDC có sự khác biệt giữa các quốc gia. Thông thường, quá trình phát hành CBDC bắt đầu khi ngân hàng trung ương tạo ra một dạng kỹ thuật số của đồng tiền pháp định quốc gia. Các token kỹ thuật số này sau đó được phân phối đến các tổ chức tài chính được ủy quyền, giúp kiểm soát và điều tiết việc lưu thông trong hệ thống tài chính.

Kiến trúc công nghệ của CBDC cũng có sự đa dạng đáng kể. Một số quốc gia ứng dụng công nghệ sổ cái phân tán (DLT), cho phép ghi nhận các giao dịch một cách minh bạch và bảo mật theo mô hình phi tập trung, đảm bảo tính bất biến và khả năng xác minh của dữ liệu. Chẳng hạn, e-Naira của Nigeria, ra mắt vào năm 2021, hoạt động tương tự tiền mặt và sử dụng blockchain dựa trên Fabric với công nghệ DLT.

Ngược lại, Vương quốc Anh lại lựa chọn cách tiếp cận khác đối với đồng bảng kỹ thuật số. Ngân hàng Trung ương Anh ưu tiên sử dụng cơ sở dữ liệu phân tán có sự quản lý tập trung thay vì giải pháp DLT, vì cho rằng mô hình này hiệu quả và phù hợp hơn. Điều này cho thấy sự khác biệt trong định hướng công nghệ giữa các quốc gia trong quá trình phát triển CBDC.

Các loại CBDC theo mức độ tiếp cận và chức năng

Hệ sinh thái CBDC rất đa dạng, không có một mô hình triển khai cố định. Thay vào đó, nhiều quốc gia đang thử nghiệm các phương pháp khác nhau, phản ánh những cân nhắc và mục tiêu riêng của từng ngân hàng trung ương. Sự khác biệt này không chỉ thể hiện qua nền tảng công nghệ mà còn qua khung pháp lý điều chỉnh.

Một số quốc gia đang phát triển CBDC bán lẻ (Retail CBDC), cho phép công chúng tiếp cận trực tiếp với tiền tệ kỹ thuật số, tương tự như tiền mặt điện tử. Trong khi đó, CBDC bán buôn (Wholesale CBDC) lại được thiết kế chủ yếu để phục vụ các tổ chức tài chính và giao dịch liên ngân hàng, nhằm nâng cao hiệu quả của hệ thống tài chính.

Chẳng hạn, Ngân hàng Trung ương Châu Âu (ECB) đang nghiên cứu ứng dụng CBDC bán buôn cho thanh toán giữa các ngân hàng, trong khi Ngân hàng Nhân dân Trung Quốc (PBoC) lại tập trung phát triển CBDC bán lẻ, với dự án nhân dân tệ kỹ thuật số (DCEP).

Ngoài ra, mức độ bảo mật và quyền riêng tư của CBDC cũng có sự khác biệt giữa các quốc gia. Một số ưu tiên bảo vệ dữ liệu người dùng, trong khi những nước khác tập trung vào giám sát và tuân thủ quy định pháp lý.

CBDC trực tuyến (Online CBDC)

CBDC trực tuyến là phiên bản kỹ thuật số của tiền pháp định quốc gia, có thể truy cập qua các kênh điện tử như ví kỹ thuật số, ngân hàng trực tuyến và hệ thống tài chính trên nền tảng internet.

Mô hình này mang lại sự tiện lợi, phù hợp với xu hướng phát triển nền kinh tế không tiền mặt. CBDC trực tuyến cải thiện độ an toàn của thanh toán, đồng thời giúp giao dịch diễn ra nhanh hơn, tiết kiệm chi phí và mở rộng tiếp cận cho những người chưa có tài khoản ngân hàng. Tuy nhiên, loại hình này yêu cầu kết nối internet để xử lý giao dịch và xác thực dữ liệu ngay lập tức với hệ thống ngân hàng trung ương.

CBDC ngoại tuyến (Offline CBDC)

CBDC ngoại tuyến có thể được sử dụng ngay cả khi không có kết nối internet liên tục. Điều này giúp thực hiện giao dịch trong các khu vực có mạng kém hoặc không có internet. Các giao dịch có thể được lưu trữ tạm thời và đồng bộ hóa với hệ thống trung tâm khi kết nối internet được khôi phục. Để đảm bảo tính bảo mật và xác thực, CBDC ngoại tuyến thường sử dụng các giao thức hoặc cơ chế đặc thù nhằm quản lý dữ liệu một cách an toàn.

| Đặc điểm | CBDC trực tuyến | CBDC ngoại tuyến |

| Công nghệ | Dựa trên internet | Giao thức bảo mật mạnh mẽ cho hoạt động ngoại tuyến |

| Khả năng truy cập | Liên tục | Giới hạn/ngoại tuyến |

| Thuận tiện giao dịch | Giao dịch thời gian thực | Gián đoạn |

| Trường hợp sử dụng | Môi trường có internet ổn định | Khu vực có internet hạn chế hoặc không đáng tin cậy |

| Thách thức bảo mật | Rủi ro an ninh mạng | Bảo mật ngoại tuyến |

| Khả năng xác minh | Xác minh trực tuyến theo thời gian thực | Xác minh trực tuyến gián đoạn |

| Tính linh hoạt | Người dùng am hiểu công nghệ số, nền kinh tế số | Đa dạng môi trường kết nối |

CBDC có thể được sử dụng ngoại tuyến không?

CBDC có thể hoạt động cả trong môi trường trực tuyến lẫn ngoại tuyến. Các giao dịch ngoại tuyến cho phép người dùng thực hiện thanh toán mà không cần kết nối với sổ cái tổng hoặc nguồn điện bên ngoài.

Tuy nhiên, việc thiết kế CBDC ngoại tuyến đi kèm cả cơ hội lẫn thách thức. Các giao dịch ngang hàng (peer-to-peer) thực sự trong môi trường ngoại tuyến là một bài toán phức tạp do sự ràng buộc với sổ cái từ xa. Mức độ đồng bộ hóa với sổ cái tổng sẽ quyết định cách thiết kế CBDC bán lẻ, từ đó ảnh hưởng đến khả năng sử dụng trong thực tế.

Trong trường hợp mất kết nối tạm thời, hệ thống có thể lưu trữ dữ liệu thanh toán trên thiết bị CBDC và hoàn tất giao dịch khi có lại kết nối. Đối với các khu vực không có kết nối internet trong thời gian dài, cần có cơ chế xử lý ngoại tuyến mạnh mẽ hơn, nhưng điều này làm phức tạp quá trình phân phối và đối soát giao dịch.

Bên cạnh lợi ích, CBDC ngoại tuyến cũng đặt ra nhiều thách thức về kỹ thuật và chính sách. Một số rủi ro bao gồm:

- Chi tiêu hai lần (double-spending): Nếu thiết bị lưu trữ CBDC bị xâm phạm, có thể xảy ra hiện tượng chi tiêu trùng lặp.

- Mất tài sản: Nếu tiền được lưu trữ trực tiếp trên thiết bị mà người dùng làm mất hoặc hư hỏng thiết bị, có nguy cơ mất hoàn toàn số tiền này.

- Bảo mật thiết bị: Việc thanh toán ngoại tuyến đòi hỏi các thiết bị chuyên dụng, làm tăng yêu cầu về bảo mật chống giả mạo.

Mặc dù các nỗ lực mở rộng truy cập internet vẫn đang tiếp diễn, nhưng phổ cập băng thông rộng vẫn là một mục tiêu xa vời, đặc biệt ở các khu vực dân cư thưa thớt. Do đó, dù còn nhiều thách thức, các ngân hàng trung ương dự đoán CBDC sẽ tồn tại song song với tiền mặt, bởi khả năng giao dịch ngoại tuyến vẫn giữ vai trò quan trọng trong bối cảnh tiền mặt ngày càng suy giảm, đặc biệt tại các nền kinh tế phát triển.

Triển vọng tương lai

Trong quá trình phát triển CBDC, sự khác biệt giữa chức năng trực tuyến và ngoại tuyến phản ánh sự tương tác động giữa các đổi mới tài chính. Cuộc tranh luận về CBDC không chỉ đơn thuần là lựa chọn giữa trực tuyến hay ngoại tuyến, mà còn là một quá trình khám phá sâu hơn về cách các loại tiền tệ kỹ thuật số này định hình lại phương thức thanh toán trong một hệ sinh thái tài chính đang không ngừng tiến hóa.

CBDC đang tái định nghĩa bối cảnh thanh toán điện tử: CBDC trực tuyến mang lại trải nghiệm tiền tệ số liền mạch, trong khi CBDC ngoại tuyến cách mạng hóa khái niệm thanh toán kỹ thuật số mà không cần kết nối liên tục. Sự phân đôi giữa hai mô hình này phản ánh xu hướng rộng hơn hướng đến một xã hội không tiền mặt, nhấn mạnh khả năng tiếp cận tài chính, đặc biệt tại những khu vực có địa lý xa xôi hoặc thiếu hạ tầng viễn thông và điện năng ổn định.

Qua phân tích các loại hình CBDC, hệ thống thanh toán ngoại tuyến hiện lên như một yếu tố quan trọng, giúp giao dịch diễn ra mà không cần kết nối internet liên tục. Điều này phù hợp với nguyên tắc của CBDC bán lẻ, đồng thời đáp ứng các mục tiêu chính sách quan trọng, đảm bảo người dân vẫn có thể tiếp cận tiền của ngân hàng trung ương.

Việc tích hợp thanh toán ngoại tuyến trong CBDC có thể đóng vai trò then chốt, tạo ra giải pháp linh hoạt cho giao dịch ngang hàng (P2P), thanh toán xuyên biên giới, và mở rộng khả năng tiếp cận tài chính trong kỷ nguyên công nghệ tài chính (Fintech).

Cuối cùng, sức mạnh chuyển đổi của CBDC có thể nằm ở khả năng kết nối hai thế giới thanh toán trực tuyến và ngoại tuyến, tái định hình bối cảnh thanh toán kỹ thuật số. Dù ở dạng tiền tệ số trực tuyến tiện lợi hay thanh toán kỹ thuật số ngoại tuyến bền vững, CBDC đang mở ra một tương lai tài chính toàn diện, đổi mới và kết nối hơn. Trong kỷ nguyên ngân hàng di động, ví kỹ thuật số và danh tính số ngày càng phát triển, CBDC là minh chứng rõ nét cho sự tiến hóa không ngừng của hệ thống thanh toán toàn cầu.

{kind=link}