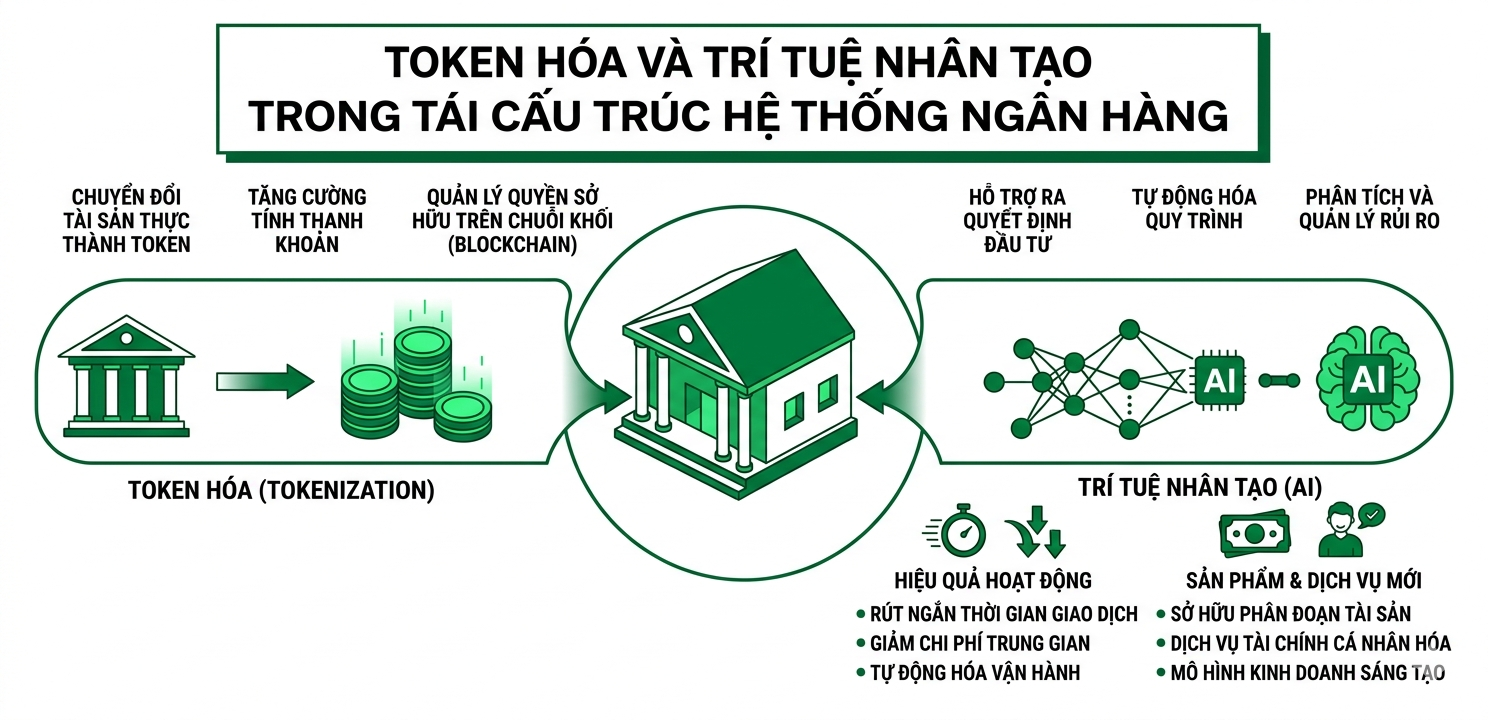

Ngành ngân hàng toàn cầu đang bước vào một giai đoạn chuyển dịch mang tính cấu trúc sâu sắc, trong đó token hóa (tokenization) không còn được nhìn như một ứng dụng công nghệ đơn lẻ mà đang trở thành một trục tái tổ chức hệ thống tài chính. Khi kết hợp với trí tuệ nhân tạo (AI) và các hệ thống ngân hàng lõi hiện đại, nó tạo ra nền tảng cho một kiến trúc tài chính mới.

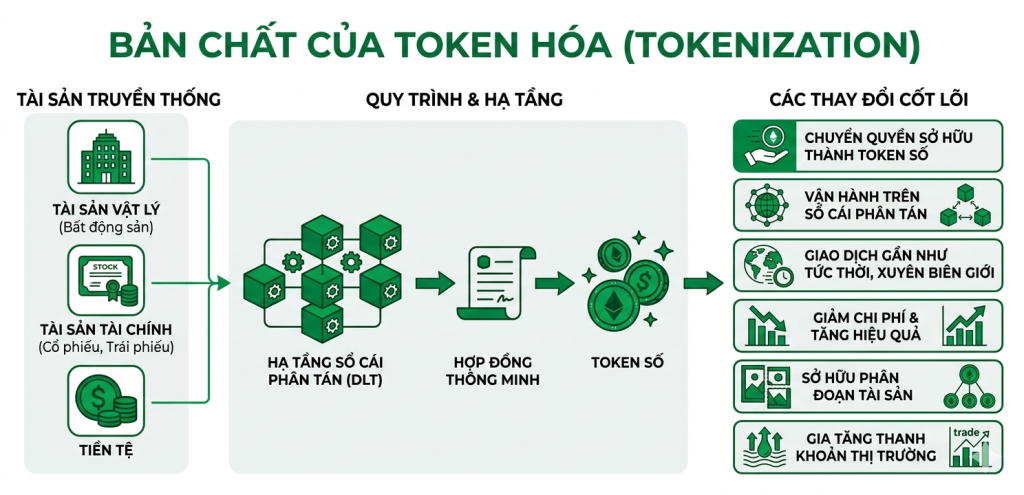

Ở cấp độ bản chất, token hóa mang lại các thay đổi sau:

- Chuyển quyền sở hữu đối với tài sản tài chính, tiền tệ và tài sản vật lý thành token số.

- Vận hành trên hạ tầng sổ cái phân tán (distributed ledger).

- Cho phép giao dịch gần như tức thời, xuyên biên giới.

- Giảm chi phí giao dịch và tăng hiệu quả vận hành.

- Mở ra khả năng sở hữu phân đoạn đối với tài sản giá trị cao.

- Gia tăng thanh khoản thị trường.

Những thay đổi này cho thấy token hóa làm biến đổi cấu trúc thị trường tài chính, không chỉ ở cấp độ công nghệ mà cả ở cấp độ kinh tế và tổ chức.

Hiệu quả và nghịch lý của hiệu quả

Token hóa mang lại hiệu quả vượt trội nhưng đồng thời làm suy yếu các cơ chế lợi nhuận truyền thống.

Các lợi ích về hiệu quả gồm:

- Giảm ma sát trong hệ thống tài chính.

- Tăng tốc độ giao dịch.

- Cải thiện trải nghiệm khách hàng.

- Nâng cao khả năng phối hợp thị trường.

Tuy nhiên, hiệu quả này dẫn đến các hệ quả:

- Giảm khả năng duy trì quyền định giá.

- Gia tăng cạnh tranh từ các chủ thể mới.

- Triệt tiêu một phần nguồn thu hiện hữu.

- Thu hẹp biên lợi nhuận.

Do đó, token hóa đặt ra yêu cầu tái cấu trúc mô hình kinh doanh thay vì chỉ cải tiến vận hành.

Vai trò trung tâm của lưu ký tài sản số

Lưu ký tài sản số (digital custody) trở thành một hạ tầng nền tảng trong hệ thống token hóa, gắn trực tiếp với quyền kiểm soát tài sản.

Các đặc điểm chính của lưu ký số gồm:

- Kiểm soát khóa mật mã gắn với quyền sở hữu tài sản.

- Quản trị hợp đồng thông minh.

- Thực thi và quyết toán giao dịch.

- Vận hành liên tục trong môi trường phân tán.

Lợi thế chiến lược đối với ngân hàng bao gồm:

- Củng cố vai trò trung gian tin cậy.

- Mở rộng nguồn doanh thu từ dịch vụ mới.

- Kiểm soát vị trí trong chuỗi giá trị tài chính.

- Giảm nguy cơ bị thay thế bởi các tổ chức crypto-native.

Điều này cho thấy lưu ký không còn là chức năng hỗ trợ mà trở thành một lớp hạ tầng kiểm soát giá trị.

Sự hội tụ giữa trí tuệ nhân tạo và token hóa

Token hóa và trí tuệ nhân tạo có quan hệ bổ trợ, trong đó token hóa cung cấp hạ tầng và trí tuệ nhân tạo thực thi hành động.

Vai trò của từng thành phần:

- Token hóa cung cấp hạ tầng giá trị có thể lập trình.

- Trí tuệ nhân tạo tác nhân (agentic AI) thực thi các hành động tài chính tự động.

Sự hội tụ giữa trí tuệ nhân tạo (AI) và token hóa mang lại những lợi ích đáng kể trong việc cải thiện và phát triển các hệ thống kinh tế. Đầu tiên, nó giúp căn chỉnh động lực kinh tế thông qua việc token hóa hoạt động của các tác nhân, từ đó xây dựng các mô hình kinh tế dựa trên hiệu suất, khuyến khích sự đóng góp và nỗ lực của các bên tham gia.

Tiếp theo, sự hội tụ này nâng cao hiệu quả và tuân thủ nhờ vào việc tự động hóa các quy trình bằng AI, giúp giảm thiểu sai sót do con người và tối ưu hóa hoạt động. Bên cạnh đó, việc sử dụng công nghệ blockchain trong token hóa giúp tăng khả năng truy vết và minh bạch, đảm bảo rằng mọi giao dịch đều được ghi lại một cách công khai và dễ dàng kiểm tra.

An ninh cũng được tăng cường đáng kể nhờ tích hợp các cơ chế mật mã trong quá trình token hóa, giúp bảo vệ tài sản và dữ liệu khỏi các mối đe dọa mạng. Tính bất biến của dữ liệu trên blockchain cũng đảm bảo rằng thông tin không thể bị thay đổi hay xóa bỏ một cách trái phép.

Cuối cùng, sự hội tụ giữa AI và token hóa thúc đẩy thương mại tự trị thông qua việc tạo điều kiện cho các giao dịch giữa các tác nhân (agent-to-agent), giúp hình thành các nền kinh tế tự động hóa, nơi mà các quy trình sản xuất, phân phối và tiêu dùng được tối ưu hóa và diễn ra một cách tự động, không cần sự can thiệp quá mức của con người.

Sự hội tụ này đánh dấu bước chuyển từ tự động hóa quy trình sang tự động hóa giá trị.

Rào cản triển khai và giới hạn hiện tại

Token hóa đối mặt với nhiều rào cản mang tính hệ thống.

Rào cản về Công nghệ & Hệ thống lõi

Hệ thống Ngân hàng lõi (Core Banking) hiện nay chủ yếu được xây dựng từ thập niên 70-80 trên ngôn ngữ COBOL, vốn được thiết kế cho xử lý lô (batch processing) chứ không phải giao dịch thời gian thực trên Blockchain.

- Độ phức tạp và Chi phí: Theo Gartner, khoảng 70-80% ngân sách CNTT của các ngân hàng truyền thống được dùng chỉ để “duy trì hoạt động” (run-the-bank) cho các hệ thống cũ, để lại rất ít nguồn lực cho đổi mới.

- Thất bại trong hiện đại hóa: Một báo cáo của McKinsey chỉ ra rằng 70% các dự án chuyển đổi số quy mô lớn trong ngành tài chính không đạt được mục tiêu ban đầu do sự phức tạp trong tích hợp hệ thống.

Rào cản về Hệ sinh thái & Nhà cung cấp

Thị trường công nghệ sổ cái phân tán (DLT) và AI đang ở giai đoạn “tiền chuẩn hóa”, gây ra tâm lý e dè cho các nhà điều hành.

- Tính bền vững: Theo dữ liệu từ Web3 Signals, tuổi thọ trung bình của một dự án hạ tầng crypto/token hóa mới chỉ dao động khoảng 1.5 – 3 năm trước khi xoay trục hoặc ngừng hoạt động. Điều này tạo ra rủi ro cực lớn cho các ngân hàng cần sự ổn định trong 10-20 năm.

- Sự phân mảnh: Hiện có hơn 50 mạng lưới blockchain quy mô lớn đang cạnh tranh làm hạ tầng cho token hóa (như Ethereum, Polygon, Avalanche, JP Morgan’s Onyx…), khiến việc chọn “ngựa thắng cuộc” trở nên cực kỳ khó khăn.

Rào cản về Pháp lý & Tuân thủ (Compliance)

Quy định pháp luật thường đi sau công nghệ, tạo ra những “vùng xám” tốn kém.

- Chi phí tuân thủ tăng vọt: Theo LexisNexis, chi phí tuân thủ tội phạm tài chính toàn cầu đã vượt mức 274 tỷ USD mỗi năm. Khi tích hợp token hóa, chi phí này dự kiến tăng thêm 15-20% do yêu cầu giám sát on-chain.

- Phức tạp trong AML/KYC: Việc định danh chủ sở hữu ví ẩn danh đòi hỏi các giải pháp mới. Các tổ chức tài chính phải đối mặt với các mức phạt khổng lồ; chỉ riêng năm 2023, các lệnh phạt liên quan đến thiếu sót AML toàn cầu đã lên tới gần 6 tỷ USD.

Rủi ro mới nổi & Điện toán lượng tử

Sự an toàn của toàn bộ hệ thống tài chính hiện nay dựa trên các thuật toán mã hóa (như RSA hoặc ECC), vốn có thể bị bẻ gãy bởi máy tính lượng tử trong tương lai.

An ninh mạng: Theo IBM, chi phí trung bình của một vụ vi phạm dữ liệu trong ngành tài chính năm 2023 là 5.9 triệu USD, cao nhất trong tất cả các ngành công nghiệp. Token hóa mở ra các vectơ tấn công mới như lỗi hợp đồng thông minh (Smart Contract vulnerabilities).Các rào cản này cho thấy token hóa đòi hỏi chuyển đổi đồng bộ, không thể triển khai đơn lẻ.

Mối đe dọa từ lượng tử: Các chuyên gia dự báo về thời điểm “Q-Day” – khi máy tính lượng tử đủ mạnh để phá vỡ mã hóa hiện tại. Viện Tiêu chuẩn và Công nghệ Quốc gia Mỹ (NIST) ước tính cần khoảng 10-15 năm để toàn bộ hệ thống tài chính toàn cầu chuyển đổi sang Mật mã kháng lượng tử (Post-Quantum Cryptography – PQC).

Ba xu hướng chủ đạo

Ba hướng phát triển lớn định hình bức tranh đến năm 2030 gồm tiền kỹ thuật số của ngân hàng trung ương (CBDC) trong thanh toán bán lẻ, stablecoin trong thanh toán bán buôn và chứng khoán token hóa trong thị trường vốn. Các khảo sát cho thấy mức độ kỳ vọng đáng kể: khoảng một phần ba lãnh đạo đánh giá (CBDC) có khả năng thay thế mạng lưới thẻ truyền thống, 16% đánh giá stablecoin có thể thay thế hạ tầng thanh toán cũ, và 18% cho rằng chứng khoán token hóa có thể vượt lên trên hạ tầng thị trường vốn hiện tại.

Điểm chung của ba kịch bản là sự dịch chuyển vai trò giá trị từ trung gian tài chính sang hạ tầng công nghệ, dữ liệu và khả năng lập trình giao dịch.

Thanh toán bán lẻ: CBDC và sự tái định nghĩa vai trò ngân hàng

(CBDC) mở ra khả năng tái cấu trúc thanh toán bán lẻ thông qua việc giảm trung gian, rút ngắn thời gian xử lý và tăng khả năng điều hành chính sách. Các giao dịch có thể được thực hiện với chi phí thấp hơn, đồng thời Nhà nước có thể phân phối hỗ trợ tài chính nhanh hơn trong các tình huống khẩn cấp.

Tuy nhiên, điều này tạo áp lực trực tiếp lên mô hình kinh doanh của ngân hàng thương mại. Thanh toán và tiền gửi vốn là hai nguồn thu và điểm tiếp xúc chiến lược với khách hàng. Khi vai trò này bị suy giảm, ngân hàng không chỉ mất phí giao dịch và thu nhập lãi, mà còn mất quyền kiểm soát dữ liệu giao dịch.

Hệ quả là ngân hàng phải chuyển dịch sang các dịch vụ giá trị gia tăng như tư vấn tài chính, quản lý tài sản số và lưu ký tài sản token hóa, thay vì phụ thuộc vào chức năng trung gian truyền thống.

Thanh toán bán buôn: Stablecoin và nguy cơ phi trung gian hóa

Stablecoin đang nổi lên như một công cụ thanh toán hiệu quả trong môi trường doanh nghiệp, đặc biệt là giao dịch xuyên biên giới. Khả năng lập trình, tốc độ xử lý nhanh và tiềm năng tối ưu hóa thanh khoản khiến stablecoin trở thành lựa chọn hấp dẫn cho các tập đoàn lớn.

Khoảng 42% lãnh đạo cho rằng các tập đoàn có thể phát hành stablecoin riêng, tạo ra áp lực cạnh tranh trực tiếp đối với ngân hàng. Đồng thời, 63% lãnh đạo ngân hàng doanh nghiệp xác định cung cấp dịch vụ token hóa là vai trò trọng tâm trong tương lai.

Trong bối cảnh này, ngân hàng cần chuyển sang vai trò cung cấp hạ tầng, bao gồm lưu ký số, tối ưu hóa thanh khoản và kết nối các hệ sinh thái stablecoin phân mảnh. Nếu không, nguy cơ bị loại khỏi chuỗi giá trị thanh toán là hiện hữu.

Thị trường vốn: Chứng khoán token hóa và kiến trúc giao dịch mới

Chứng khoán token hóa cho phép tích hợp các chức năng phát hành, giao dịch và thanh toán trên cùng một nền tảng, loại bỏ nhiều tầng trung gian. Điều này giúp rút ngắn thời gian giao dịch xuống gần thời gian thực, đồng thời tự động hóa tuân thủ và mở rộng tiếp cận đầu tư thông qua sở hữu phân đoạn.

Tuy nhiên, sự chuyển đổi này đi kèm với rủi ro mới. Khoảng 89% lãnh đạo cho rằng các mối đe dọa từ điện toán lượng tử đang làm gia tăng rủi ro hệ thống. Ví số và hợp đồng thông minh trở thành các điểm dễ bị tấn công, trong khi cơ quan quản lý phải đối mặt với thách thức giám sát các hệ thống phi tập trung.

Trong môi trường này, năng lực bảo đảm an toàn, tuân thủ và quản trị rủi ro trở thành yếu tố quyết định giá trị.

Kiến trúc hệ thống và tích hợp AI

ợi thế cạnh tranh trong nền kinh tế token hóa không còn phụ thuộc vào quy mô hay lịch sử hoạt động, mà phụ thuộc vào mức độ sẵn sàng về kiến trúc hệ thống và khả năng tích hợp công nghệ mới.

Sự xuất hiện của trí tuệ nhân tạo tác tử (agentic AI) làm gia tăng đáng kể nhu cầu sử dụng token như một phương tiện trao đổi giá trị giữa các tác tử tự động. Điều này mở ra các mô hình mới như thương mại giữa các tác tử, lưu ký đầu ra của AI, tuân thủ tự động và cơ chế khuyến khích động.

Các ngân hàng số thế hệ mới đang có lợi thế khi xây dựng kiến trúc token-native ngay từ đầu, trong khi các tổ chức phụ thuộc vào hệ thống lõi cũ phải đối mặt với chi phí chuyển đổi cao và nguy cơ chậm nhịp thị trường.

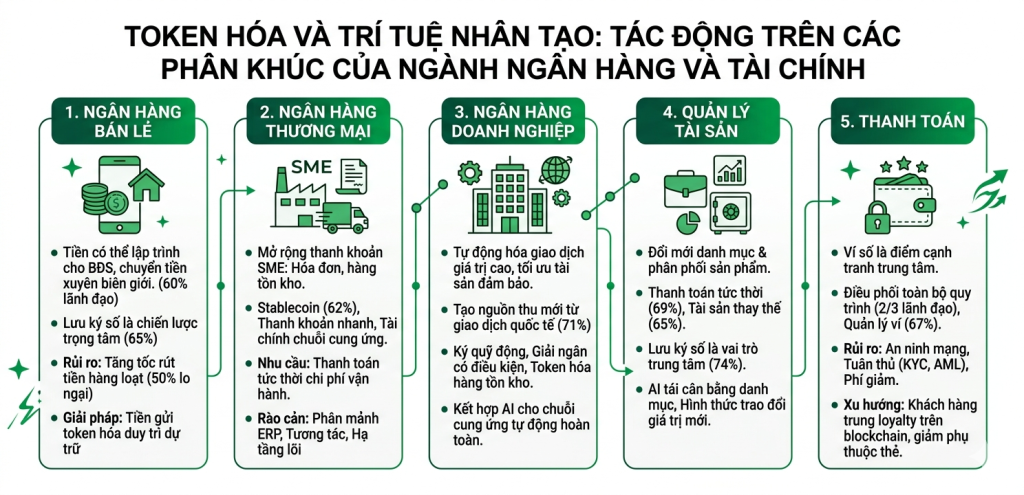

Ngân hàng bán lẻ: Tiền có thể lập trình và rủi ro hệ thống mới

Token hóa cho phép triển khai tiền có thể lập trình trong các giao dịch hàng ngày như mua bán bất động sản hoặc chuyển tiền xuyên biên giới. Khoảng 60% lãnh đạo ngân hàng bán lẻ xem các ứng dụng này là động lực chính cho tăng trưởng, trong khi 65% xác định lưu ký số là chiến lược trọng tâm.

Tuy nhiên, rủi ro cũng gia tăng đáng kể. Khoảng một nửa lãnh đạo lo ngại token hóa có thể làm tăng tốc hiện tượng rút tiền hàng loạt, khi các hợp đồng thông minh thực thi logic rút tiền đồng loạt.

Do đó, tiền gửi token hóa trở thành một giải pháp trung gian, giúp ngân hàng duy trì mô hình dự trữ một phần trong môi trường tài chính on chain.

Ngân hàng thương mại: Token hóa và mở rộng thanh khoản cho SME

Token hóa cho phép chuyển các tài sản kém thanh khoản như hóa đơn hoặc hàng tồn kho thành công cụ có thể giao dịch, giúp doanh nghiệp nhỏ và vừa tiếp cận vốn nhanh hơn. Khoảng 62% lãnh đạo ngân hàng thương mại định vị vai trò của mình trong các dịch vụ liên quan đến stablecoin, trong khi khoảng hai phần ba nhấn mạnh các giải pháp thanh khoản và thanh toán nhanh.

Thanh toán tức thời cho chi phí vận hành được xem là nhu cầu quan trọng nhất của doanh nghiệp, và tài chính chuỗi cung ứng token hóa đáp ứng trực tiếp nhu cầu này.

Tuy nhiên, các rào cản lớn gồm sự phân mảnh hệ thống (ERP), thiếu khả năng tương tác và chi phí nâng cấp hạ tầng lõi.

Ngân hàng doanh nghiệp: Token hóa ở quy mô giao dịch lớn

Trong ngân hàng doanh nghiệp, token hóa cho phép tự động hóa các giao dịch giá trị cao và tối ưu hóa quản trị tài sản đảm bảo. Khoảng 71% lãnh đạo kỳ vọng tạo ra nguồn thu mới từ token hóa giao dịch quốc tế.

Các ứng dụng mở rộng gồm quản lý ký quỹ động, giải ngân có điều kiện và token hóa tài sản như hàng tồn kho. Khi kết hợp với trí tuệ nhân tạo tác tử, các quy trình chuỗi cung ứng có thể được tự động hóa hoàn toàn.

Thách thức chính nằm ở sự phức tạp của hệ sinh thái công nghệ và sự không đồng nhất về pháp lý giữa các quốc gia.

Quản lý tài sản: Lưu ký số trở thành nền tảng chiến lược

Token hóa làm thay đổi cách quản lý danh mục và phân phối sản phẩm đầu tư, đồng thời chuyển trọng tâm giá trị sang hạ tầng và dịch vụ. Khoảng 69% nhà quản lý đầu tư đánh giá thanh toán tức thời là lợi ích lớn nhất, 65% nhấn mạnh cơ hội từ tài sản thay thế, và 74% xác định lưu ký số là vai trò trung tâm.

Đơn vị lưu ký không còn chỉ bảo quản tài sản, mà trở thành nền tảng điều phối dòng giá trị trong hệ sinh thái tài chính số.

Sự kết hợp với AI cho phép tự động tái cân bằng danh mục và mở ra các hình thức trao đổi giá trị mới không phụ thuộc vào tiền tệ truyền thống.

Thanh toán: Ví số trở thành điểm cạnh tranh trung tâm

Các nhà cung cấp dịch vụ thanh toán đang đứng trước yêu cầu tái định vị. Trong khi các tổ chức truyền thống tập trung tối ưu hóa hạ tầng phía sau, các chủ thể token-native tập trung vào trải nghiệm phía trước và loại bỏ trung gian.

Khoảng 2/3 lãnh đạo muốn đóng vai trò điều phối toàn bộ quy trình, và 67% xác định quản lý ví là nguồn tăng trưởng chính.

Tuy nhiên, mô hình này kéo theo rủi ro an ninh mạng cao hơn, áp lực tuân thủ (KYC), (AML) và xu hướng suy giảm phí giao dịch.

Một xu hướng quan trọng là doanh nghiệp có thể trực tiếp triển khai chương trình khách hàng trung thành trên blockchain, qua đó giảm phụ thuộc vào mạng lưới thẻ và tăng quyền kiểm soát dữ liệu.

Token hóa không chỉ số hóa tài sản, mà tái cấu trúc toàn bộ cách vận hành của hệ thống tài chính. Giá trị cạnh tranh dịch chuyển từ việc kiểm soát trung gian sang năng lực xây dựng hạ tầng, quản trị rủi ro, bảo đảm tuân thủ và tích hợp công nghệ.

Các chỉ số định lượng cho thấy mức độ sẵn sàng chuyển đổi đã hình thành rõ ràng ở nhiều phân khúc, từ 60% trong ngân hàng bán lẻ, 62% trong ngân hàng thương mại, 71% trong ngân hàng doanh nghiệp, 69% đến 74% trong quản lý tài sản và 67% trong lĩnh vực thanh toán.

Trong bối cảnh đó, tổ chức nào xây dựng được lõi nghiệp vụ sẵn sàng cho token, phát triển năng lực lưu ký số và tích hợp với hệ sinh thái AI sẽ có khả năng nắm giữ vị thế trung tâm trong nền kinh tế tài chính số giai đoạn tới.

Định vị lại tổ chức tài chính trong nền kinh tế mã hóa tài sản

Trong bối cảnh nền kinh tế mã hóa tài sản đang hình thành và phát triển nhanh chóng, các tổ chức tài chính không thể chỉ quan sát hoặc phản ứng thụ động. Thay vào đó, họ cần chủ động tái định vị trong các chuỗi giá trị mới để duy trì năng lực cạnh tranh và mở rộng vai trò thị trường. Việc thích ứng không chỉ dừng ở triển khai công nghệ blockchain hay phát hành một số sản phẩm thử nghiệm, mà đòi hỏi một khuôn khổ hành động toàn diện, bao quát cả tăng trưởng doanh thu, quản trị rủi ro, tuân thủ, nguồn nhân lực và chiến lược triển khai theo từng phân khúc hoạt động. Mức độ ưu tiên và cách tiếp cận trong từng nội dung này cần được điều chỉnh phù hợp với vị trí thực tế của mỗi tổ chức trong hành trình mã hóa tài sản.

Trên phương diện doanh thu và tăng trưởng, các tổ chức ở giai đoạn đầu nên lựa chọn cách tiếp cận thực dụng, bắt đầu từ những chương trình thí điểm có phạm vi giới hạn để nhanh chóng kiểm chứng hiệu quả hoàn vốn và tích lũy năng lực nội bộ. Việc hợp tác với các công ty công nghệ tài chính để triển khai tiền gửi được mã hóa và các giải pháp stablecoin có thể giúp tạo ra giá trị sớm thông qua thanh toán tức thời và thanh toán có thể lập trình. Trọng tâm ban đầu nên đặt vào chính các mối quan hệ khách hàng mà tổ chức đã sở hữu, bởi đây là nguồn phản hồi thực tiễn nhanh nhất để hiệu chỉnh mô hình vận hành, sản phẩm và quy trình kiểm soát trước khi mở rộng sang các nhóm tài sản mới và các phân khúc khách hàng lớn hơn. Ngược lại, đối với các tổ chức đã ở giai đoạn nâng cao, yêu cầu không còn là thử nghiệm đơn lẻ mà là kiểm soát giao diện khách hàng chủ đạo trong nền kinh tế mã hóa tài sản. Điều đó đòi hỏi phải xây dựng hoặc sở hữu hạ tầng ví độc quyền, kết hợp với dịch vụ lưu ký tài sản số đạt chuẩn tổ chức và năng lực tư vấn chuyên sâu để mở rộng mạnh các sản phẩm mã hóa trên cả tài sản truyền thống và phi truyền thống, bao gồm cả quyền sở hữu phân đoạn đối với các tài sản thực có giá trị cao. Ở cấp độ này, tổ chức tài chính cũng có thể tiến thêm một bước, từ vai trò người sử dụng công nghệ sang vai trò nhà cung cấp giải pháp mã hóa trọn gói cho các ngân hàng khu vực, các đơn vị quản lý tài sản và các bộ phận ngân quỹ doanh nghiệp chưa có khả năng tự phát triển nội bộ.

Song song với mục tiêu tăng trưởng, quản trị rủi ro và tuân thủ phải được thiết lập như một trụ cột nền tảng ngay từ đầu. Đối với các tổ chức ở giai đoạn đầu, việc đầu tiên là xây dựng các khuôn khổ quản trị rõ ràng, có thể thực thi đối với dự trữ stablecoin, kiểm toán hợp đồng thông minh và lưu ký tài sản được mã hóa trước khi bất kỳ hoạt động nào hướng tới khách hàng được đưa vào vận hành. Các chính sách về cơ cấu dự trữ cần đơn giản, minh bạch và gắn với yêu cầu kiểm toán độc lập bên thứ ba cho mọi hợp đồng thông minh trước khi triển khai. Đồng thời, hạ tầng tuân thủ cũng cần được điều chỉnh để phản ánh đặc thù của các hoạt động trên chuỗi, bao gồm mở rộng quy trình nhận biết khách hàng và chống rửa tiền trong một hệ sinh thái hợp tác, chia sẻ dữ liệu được mã hóa giữa ngân hàng và các chủ thể hoạt động trong lĩnh vực tài sản số, cũng như triển khai các công cụ giám sát gian lận và theo dõi mẫu hình giao dịch blockchain nhằm đáp ứng kỳ vọng quản lý hiện tại. Một yêu cầu quan trọng khác là tham gia sớm vào quá trình định hình khung quản lý, thông qua các liên minh ngành, cơ chế thử nghiệm có kiểm soát và việc chia sẻ dữ liệu từ các trường hợp sử dụng thực tế. Đối với các tổ chức ở giai đoạn nâng cao, năng lực quản trị rủi ro cần chuyển sang cấp độ động và tích hợp sâu với kiến trúc sản phẩm. Điều này bao gồm xây dựng các mô hình kiểm tra sức chịu đựng thanh khoản có tính đến tốc độ và khả năng lập trình của tài sản mã hóa, mô hình hóa các kịch bản mà logic thoát lệnh có thể làm gia tăng đột biến nhu cầu thanh khoản, thiết kế kế hoạch dự phòng động có khả năng tiếp cận các cơ chế hỗ trợ khẩn cấp dưới dạng tokenized facilities, và nhúng các cơ chế ngắt mạch tự động trực tiếp vào hợp đồng thông minh để ngăn chặn rủi ro lan truyền. Bên cạnh đó, các tổ chức này cần duy trì các chương trình quản trị rủi ro bên thứ ba ở cấp độ toàn doanh nghiệp, với khả năng giám sát liên tục theo thời gian thực đối với an toàn, ổn định tài chính và khả năng chống chịu vận hành của toàn bộ hệ sinh thái đối tác. Về dài hạn, việc chủ động triển khai mật mã an toàn trước mối đe dọa lượng tử trên toàn bộ hạ tầng mã hóa tài sản cũng là điều kiện cần để giảm thiểu rủi ro công nghệ trong tương lai.

Yếu tố con người và năng lực tổ chức là điều kiện quyết định để các chiến lược mã hóa tài sản được triển khai bền vững. Đối với các tổ chức ở giai đoạn đầu, ưu tiên hàng đầu là nhanh chóng nâng cao năng lực đội ngũ thông qua các chương trình chứng nhận có mục tiêu về cơ chế sổ cái phân tán, kinh tế học token, lưu ký số và logic hợp đồng thông minh. Song song với đó, tổ chức cần thiết lập các kênh hợp tác với trường đại học để tạo nguồn nhân lực mới, đồng thời tuyển dụng các chuyên gia mua sắm và phát triển hệ sinh thái có khả năng vận hành trong các thị trường công nghệ biến động nhanh, nhằm thúc đẩy quá trình lựa chọn đối tác công nghệ tài chính, đàm phán với nhà cung cấp hạ tầng blockchain và xây dựng quan hệ hợp tác đa bên hiệu quả. Với các tổ chức ở giai đoạn nâng cao, yêu cầu không chỉ là đào tạo cơ bản mà là thu hút và giữ chân nhân sự tinh hoa, bao gồm các kiến trúc sư mã hóa tài sản, nhà phát triển hợp đồng thông minh và chuyên gia lưu ký tài sản số, đồng thời trao cho họ vai trò chiến lược thực chất. Mô hình tổ chức hiệu quả trong bối cảnh này là các nhóm lãnh đạo liên chức năng, nơi chuyên gia công nghệ phối hợp chặt chẽ với các nhà ngân hàng giàu kinh nghiệm để bảo đảm sáng kiến vừa bám sát nhu cầu khách hàng và thực tế quản lý, vừa tiếp tục mở rộng biên công nghệ. Để duy trì lợi thế dài hạn, tổ chức cũng cần xây dựng lộ trình nghề nghiệp ghi nhận chuyên môn về mã hóa tài sản và năng lực đổi mới, đồng thời phát triển các học viện nội bộ với chương trình đào tạo luân phiên, định hướng tương lai về tích hợp trí tuệ nhân tạo tác tử, mật mã an toàn trước mối đe dọa lượng tử, khả năng tương tác liên chuỗi và các quy định đang phát triển.

Ở cấp độ triển khai theo từng phân khúc, cách tiếp cận cần được thiết kế theo đặc trưng hoạt động và hành vi khách hàng của mỗi nhóm. Đối với ngân hàng bán lẻ, định hướng phù hợp là hợp tác với các nhà cung cấp ví để hỗ trợ cấp phát token, sử dụng giao diện lập trình ứng dụng để tích hợp tiền gửi được mã hóa, đồng thời bảo đảm khả năng tương thích với các biện pháp chống gian lận. Trên nền tảng đó, ngân hàng có thể triển khai các phiên bản mã hóa của tài khoản thanh toán và tiết kiệm, cho phép nạp trực tiếp vào ví số và tích hợp các tính năng có thể lập trình như tiết kiệm vi mô tự động hoặc chuyển tiền tức thời thông qua stablecoin hoặc token do ngân hàng phát hành. Lợi ích trực tiếp của mô hình này là rút ngắn thời gian xử lý, giảm can thiệp thủ công, giảm chi phí vận hành và nâng cao mức độ hài lòng của khách hàng.

Đối với ngân hàng phục vụ doanh nghiệp nhỏ và vừa, trọng tâm nên là đánh giá nhu cầu vốn lưu động và hệ sinh thái hoạt động của khách hàng để xác định các tài sản có thể mã hóa, như các khoản phải thu hoặc thiết bị. Từ đó, ngân hàng có thể xây dựng các giải pháp mã hóa những cấu phần của vốn lưu động, bao gồm tài trợ hóa đơn trên nền tảng blockchain, sử dụng hợp đồng thông minh để tự động hóa thanh toán và tích hợp với hệ thống hoạch định nguồn lực doanh nghiệp để triển khai thông suốt. Các chương trình thí điểm có mục tiêu cho nhóm doanh nghiệp có tiềm năng cao, kết hợp với đào tạo và cơ chế khuyến khích phù hợp, có thể giúp rút ngắn thời gian thanh toán từ vài ngày xuống còn vài phút, giảm rủi ro vận hành, giảm chi phí hành chính, nâng cao khả năng dự báo dòng tiền và qua đó củng cố quan hệ khách hàng cũng như giảm rủi ro tín dụng.

Đối với ngân hàng doanh nghiệp lớn, việc mã hóa tài sản cần được triển khai theo hướng thiết kế riêng cho từng danh mục khách hàng. Trước hết, tổ chức cần đánh giá danh mục tài sản để xác định các đối tượng phù hợp cho mã hóa, như bất động sản, hóa đơn hoặc chứng khoán. Trên cơ sở đó, ngân hàng phát triển các giải pháp bảo đảm tuân thủ đầy đủ yêu cầu pháp lý và quản lý, đồng thời tích hợp các giao diện lập trình ứng dụng về mã hóa tài sản vào nền tảng của khách hàng, bắt đầu với nhóm khách hàng có giá trị cao. Những trường hợp sử dụng phù hợp có thể bao gồm tài trợ thương mại được mã hóa hoặc quản lý tài sản bảo đảm, sau đó mở rộng dần trên cơ sở phản hồi thực tiễn và tăng cường tự động hóa thực thi thông qua hợp đồng thông minh.

Với các đơn vị quản lý tài sản và quản lý gia sản, cơ hội nổi bật nằm ở việc dân chủ hóa khả năng tiếp cận các tài sản trước đây có tính thanh khoản thấp hoặc đòi hỏi quy mô đầu tư lớn. Tổ chức nên tiến hành khảo sát khách hàng để đánh giá nhu cầu đối với sở hữu phân đoạn tài sản, sau đó mã hóa các tài sản kém thanh khoản thành các đơn vị nhỏ hơn, có thể giao dịch và có ngưỡng đầu tư tối thiểu phù hợp hơn với phổ khách hàng rộng. Khi các token phân đoạn được tích hợp trực tiếp vào ứng dụng hoặc bảng điều khiển của khách hàng, đi kèm với giải pháp lưu ký tích hợp sẵn, trải nghiệm mua và bán sẽ trở nên liền mạch hơn. Các hoạt động hỗ trợ như hội thảo trực tuyến, tài liệu đào tạo hoặc công cụ mô phỏng đóng vai trò quan trọng trong việc giúp khách hàng hiểu rõ cơ chế đầu tư và lợi ích tiềm năng của mô hình này.

Cuối cùng, đối với các mạng lưới và đơn vị xử lý thanh toán, ưu tiên chiến lược là phát triển các giao diện lập trình ứng dụng cho thanh toán dựa trên token và tái cấu trúc mô hình vận hành để giảm mạnh ma sát tuân thủ trong quy trình thanh toán. Việc phối hợp với ngân hàng và đơn vị chấp nhận thanh toán để tích hợp thanh toán được mã hóa vào các nền tảng thương mại điện tử có thể mở ra các tính năng mới như hoàn tiền tức thời hoặc dịch vụ ký quỹ, từ đó tạo ra trải nghiệm thanh toán linh hoạt hơn, nhanh hơn và có khả năng lập trình cao hơn.

Tổng thể, mã hóa tài sản không chỉ là một sáng kiến công nghệ mà là một quá trình tái cấu trúc mô hình kinh doanh, vận hành và quản trị của tổ chức tài chính. Những đơn vị đi sau nhưng hành động có trọng tâm vẫn có thể xây dựng vị thế đáng kể nếu biết bắt đầu từ các trường hợp sử dụng có giá trị rõ ràng, đồng thời đầu tư đúng mức vào quản trị rủi ro, hạ tầng tuân thủ, phát triển nguồn nhân lực và lựa chọn chiến lược phù hợp với từng phân khúc khách hàng. Trong khi đó, các tổ chức tiên phong sẽ có cơ hội không chỉ mở rộng quy mô sản phẩm mà còn định hình tiêu chuẩn thị trường và trở thành nhà cung cấp hạ tầng, dịch vụ và công nghệ trong hệ sinh thái tài chính số đang hình thành.

{kind=link}