Sự trỗi dậy mạnh mẽ của tiền mã hóa và sự phổ biến của mô hình làm việc từ xa đã thúc đẩy số lượng digital nomad – những lao động du mục kỹ thuật số – gia tăng nhanh chóng trên toàn cầu. Theo khảo sát từ nền tảng Flatio, phần lớn digital nomad hiện nay là công dân Hoa Kỳ.

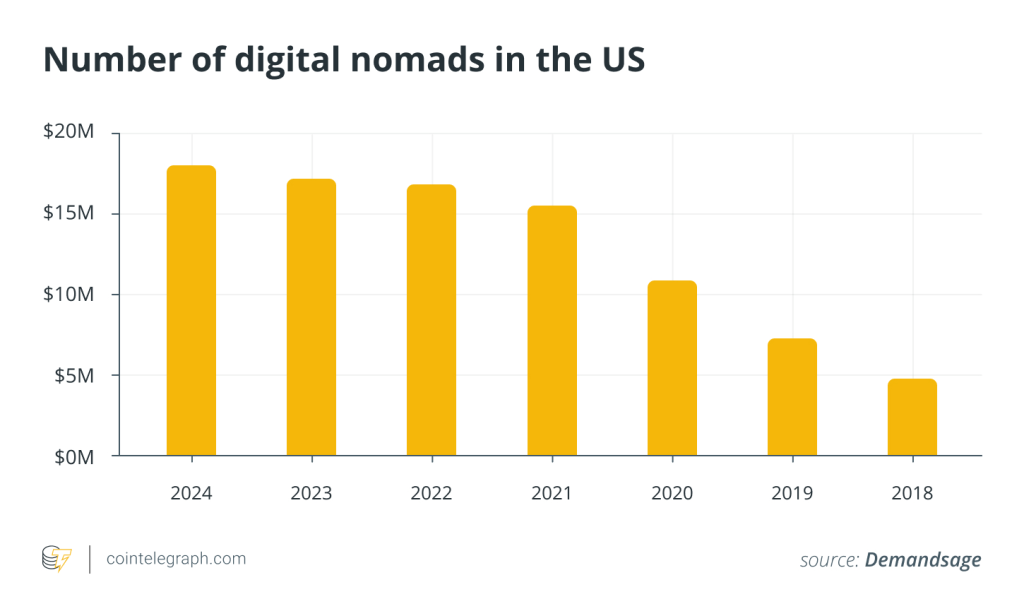

Một nghiên cứu khác ghi nhận rằng trong năm 2021, số lượng người Mỹ theo đuổi phong cách sống này đã tăng 42%, đạt 15,5 triệu người, và tiếp tục tăng lên 16,9 triệu vào năm 2022, tương đương mức tăng trưởng 131% so với thời kỳ trước đại dịch. Báo cáo Digital Nomad Outlook 2025 dự báo rằng 43% digital nomad người Mỹ sẽ sinh sống tại nước ngoài ít nhất sáu tháng mỗi năm.

Digital nomad là thuật ngữ mô tả những cá nhân sử dụng công nghệ để làm việc xuyên biên giới quốc gia cư trú. Thông qua các giấy phép cư trú dựa trên thu nhập nước ngoài, họ có thể tận hưởng sự tự do di chuyển, linh hoạt về thời gian làm việc và cơ hội khám phá nhiều nền văn hóa khác nhau. Tuy nhiên, bên cạnh những lợi thế đó, việc trở thành digital nomad cũng đồng nghĩa với việc đối mặt với những thách thức phức tạp về thuế, đặc biệt là đối với thu nhập từ tài sản mã hóa.

Bài viết này tập trung phân tích các khía cạnh trọng yếu liên quan đến thuế đối với digital nomad, bao gồm các nguyên tắc xác định cư trú thuế, cách áp dụng thuế lãi vốn đối với giao dịch crypto, các nghĩa vụ thuế cần tuân thủ và những chiến lược hợp pháp nhằm tối ưu hóa nghĩa vụ thuế.

Thách thức thuế đặc thù đối với digital nomad

Trong môi trường tài sản kỹ thuật số không biên giới, việc xác định rõ nghĩa vụ thuế của digital nomad trở nên đặc biệt phức tạp. Bản chất phi tập trung của tiền mã hóa khiến việc thiết lập ranh giới thuế giữa các quốc gia trở nên mơ hồ, trong khi lịch trình di chuyển liên tục của digital nomad có thể khiến họ phải chịu thuế tại nhiều khu vực pháp lý khác nhau trong cùng một năm tài chính.

Một trong những thách thức lớn nhất là việc xác định nơi cư trú thuế. Các quy định truyền thống – vốn dựa vào thời gian cư trú tối thiểu – khó có thể áp dụng chính xác cho những cá nhân di chuyển liên tục. Điều này dễ dẫn đến tranh chấp với các cơ quan thuế địa phương và làm phát sinh nguy cơ bị đánh thuế trùng lặp tại nhiều quốc gia.

Bên cạnh đó, tình trạng đánh thuế hai lần cũng là mối lo ngại đáng kể. Khi một cá nhân tạo thu nhập tại nước ngoài, việc xác định quốc gia có quyền đánh thuế sẽ trở nên phức tạp, đặc biệt trong bối cảnh các hiệp định thuế song phương chưa thực sự điều chỉnh đầy đủ đối với thu nhập từ tài sản mã hóa. Dù các nước đã nỗ lực ký kết hiệp định tránh đánh thuế hai lần, tốc độ phát triển nhanh của công nghệ blockchain và crypto khiến các quy định hiện hành nhanh chóng trở nên lạc hậu, đẩy người nộp thuế vào thế bất định.

Ngoài ra, các digital nomad cũng phải liên tục cập nhật khung pháp lý liên quan đến crypto tại quốc gia gốc và quốc gia lưu trú. Một công dân Hoa Kỳ cư trú tại Bồ Đào Nha, chẳng hạn, sẽ phải tuân thủ đồng thời luật thuế của Hoa Kỳ và các quy định mới của Liên minh Châu Âu, đặc biệt là Markets in Crypto-assets Regulation (MiCA). Khi nhiều quốc gia vẫn còn lúng túng trong việc điều chỉnh hoạt động của các nền tảng phi tập trung (DeFi) và tài sản không thể thay thế (NFT), nguy cơ phát sinh nghĩa vụ thuế ngoài dự liệu là rất thực tế.

Những khái niệm nền tảng về thuế mà digital nomad cần nắm

Trong bối cảnh vận động liên tục này, việc hiểu rõ các khái niệm pháp lý cơ bản liên quan đến quyền và nghĩa vụ thuế là điều tối quan trọng đối với mỗi digital nomad.

Khái niệm quốc tịch xác định tư cách pháp lý của một cá nhân đối với một quốc gia nhất định, gắn liền với quyền lợi và nghĩa vụ dài hạn. Trong khi đó, cư trú đề cập đến tình trạng sinh sống tại một quốc gia cụ thể, mang đến các quyền lợi và nghĩa vụ giới hạn trong khung pháp lý tại địa phương đó.

Cư trú thuế, yếu tố then chốt trong nghĩa vụ thuế, được xác định chủ yếu dựa trên thời gian lưu trú. Ví dụ, tại Hoa Kỳ, một cá nhân được coi là cư dân thuế nếu lưu trú tối thiểu 31 ngày trong năm hiện tại và tổng cộng 183 ngày trong ba năm gần nhất, trong khi tại nhiều quốc gia thành viên Liên minh Châu Âu, yêu cầu này là 183 ngày mỗi năm. Một số ngoại lệ tồn tại, như tại Cyprus, nơi cá nhân có thể được coi là cư dân thuế nếu chứng minh không chịu thuế tại bất kỳ quốc gia nào khác.

Domicile, khác với cư trú thuế, là một khái niệm lâu dài hơn, xác định nơi được coi là “nhà” về mặt pháp lý của cá nhân. Việc thay đổi domicile thường rất khó khăn, và tại một số quốc gia như Vương quốc Anh hoặc Úc, domicile có ảnh hưởng lớn đến nghĩa vụ thuế toàn cầu, bao gồm cả thu nhập từ tài sản kỹ thuật số.

Các loại thuế liên quan đến thu nhập crypto

Thu nhập từ tài sản mã hóa có thể chịu nhiều loại thuế khác nhau tùy thuộc vào bản chất thu nhập và hệ thống pháp lý quốc gia.

Thông thường, các khoản thanh toán dịch vụ bằng crypto sẽ bị đánh thuế thu nhập cá nhân, với mức thuế suất phụ thuộc vào tổng thu nhập hàng năm và khung thuế áp dụng tại quốc gia sở tại. Nếu thu nhập phát sinh từ việc bán hoặc trao đổi crypto, phần lợi nhuận sẽ phải chịu thuế lãi vốn (Capital Gains Tax – CGT), với các mức thuế suất khác nhau giữa lợi nhuận ngắn hạn và dài hạn.

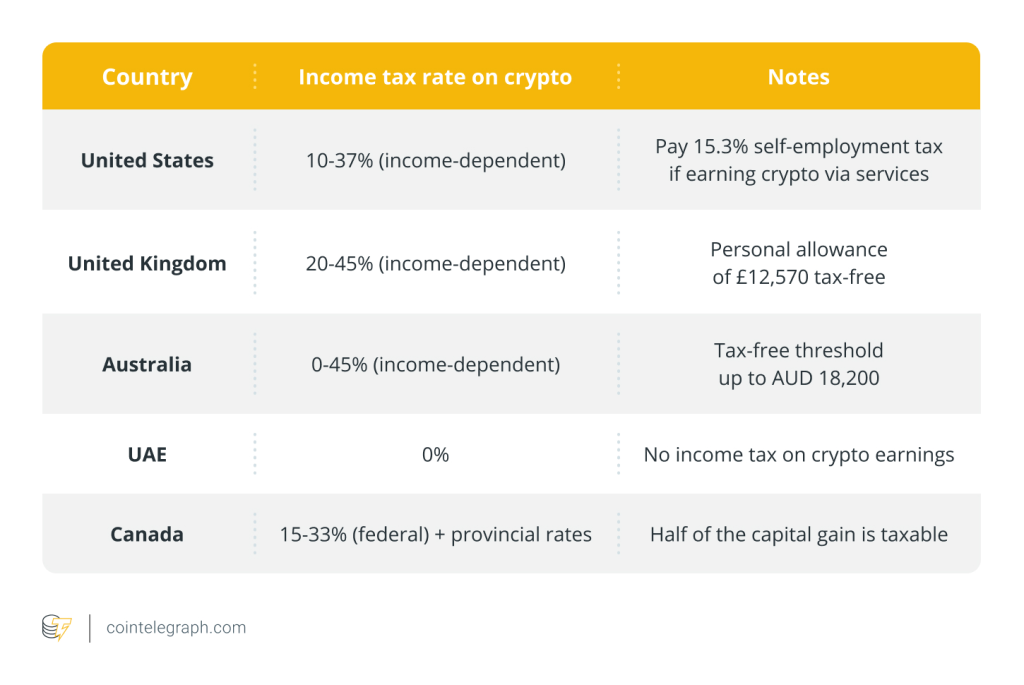

Trường hợp digital nomad nhận crypto thông qua hoạt động tự doanh, khoản thu nhập đó có thể chịu thuế tự doanh, như tại Hoa Kỳ, mức thuế áp dụng là 15,3% trước khi tính thuế thu nhập cá nhân.

Nếu hoạt động dưới hình thức công ty trách nhiệm hữu hạn (LLC) hoặc doanh nghiệp nhỏ, lợi nhuận có thể chịu thuế doanh nghiệp, thay vì chỉ thuế thu nhập cá nhân. Ngoài ra, trong một số trường hợp, việc sử dụng crypto để thanh toán hàng hóa, dịch vụ cũng có thể dẫn đến nghĩa vụ nộp thuế GTGT (VAT) hoặc thuế hàng hóa và dịch vụ (GST) tại nước sở tại.

Hệ thống thuế toàn cầu và tác động đối với digital nomad

Tùy thuộc vào quốc gia, các hệ thống thuế có thể vận hành theo nguyên tắc lãnh thổ, toàn cầu hoặc dựa trên quốc tịch.

Hệ thống thuế lãnh thổ, như tại Singapore, chỉ đánh thuế thu nhập phát sinh trong nước, cho phép digital nomad dễ dàng tránh được nghĩa vụ thuế đối với thu nhập từ nước ngoài. Ngược lại, hệ thống thuế toàn cầu, như tại Úc và Canada, yêu cầu cư dân thuế phải kê khai và nộp thuế cho toàn bộ thu nhập trên toàn thế giới, bao gồm cả thu nhập crypto. Một số quốc gia, như Hoa Kỳ, thậm chí áp dụng hệ thống thuế dựa trên quốc tịch, buộc công dân phải nộp thuế thu nhập toàn cầu ngay cả khi họ không còn cư trú tại quốc gia gốc.

Quy định quốc tế và nỗ lực tăng cường minh bạch thuế crypto

Trước những thách thức xuyên biên giới, các tổ chức quốc tế như OECD đã phát triển sáng kiến Crypto-Asset Reporting Framework (CARF) nhằm chuẩn hóa việc báo cáo giao dịch crypto và tăng cường tính minh bạch. Liên minh Châu Âu cũng triển khai quy định MiCA để điều chỉnh hoạt động tài sản mã hóa trên toàn khối, giúp đơn giản hóa nghĩa vụ tuân thủ cho nhà đầu tư.

Digital nomad có thể tránh đánh thuế hai lần thông qua việc áp dụng đúng các hiệp định tránh đánh thuế hai lần (DTA) giữa các quốc gia. Các DTA xác định rõ nước có quyền đánh thuế chính đối với từng loại thu nhập, và cho phép khấu trừ thuế đã nộp tại quốc gia thứ cấp.

Để tối ưu hóa nghĩa vụ thuế, digital nomad cần xác định chính xác tình trạng cư trú thuế, nắm vững các quy định DTA liên quan, lưu trữ hồ sơ giao dịch crypto một cách chính xác và tham khảo chuyên gia thuế quốc tế trong quá trình lập kế hoạch tài chính.

Một chiến lược thuế hiệu quả sẽ giúp digital nomad giảm thiểu gánh nặng thuế và tối ưu hóa thu nhập từ crypto. Bằng cách chủ động quản lý thời điểm giao dịch, lựa chọn quốc gia cư trú thân thiện với crypto và tham khảo ý kiến chuyên gia về thuế quốc tế, digital nomad có thể duy trì tuân thủ pháp luật đồng thời bảo vệ lợi ích tài chính dài hạn.

{kind=link}