DeFi đã đi qua giai đoạn dựng nền, với các mảng cốt lõi như giao dịch phi tập trung, cho vay, stablecoin và oracle tương đối hoàn chỉnh. Trọng tâm hiện nay chuyển từ việc tạo thêm cấu trúc kỹ thuật mới sang mở rộng lớp tài sản có thể đưa vào vận hành thực tế. Điểm nghẽn lớn nhất không còn là thiếu công nghệ, mà là thiếu tài sản bảo đảm đủ chất lượng, thiếu nguồn lợi suất gắn với kinh tế thực và thiếu cầu nối đủ mạnh với dòng vốn tổ chức. Đây cũng là lý do tài sản token hóa đang được xem là hướng mở đáng chú ý nhất của DeFi trong giai đoạn 2026. (The Block, CoinDesk)

Tài sản token hóa là các tài sản ngoài chuỗi được biểu diễn trên blockchain dưới dạng token, trong đó các nhóm nổi bật hiện nay gồm trái phiếu kho bạc Mỹ, quỹ thị trường tiền tệ, tín dụng tư nhân, vàng token hóa và cổ phiếu token hóa. Đây không còn là phạm vi thử nghiệm nhỏ lẻ, mà đã xuất hiện các sản phẩm và tổ chức dẫn dắt khá rõ, như BlackRock BUIDL ở nhóm quỹ tiền mặt trên chuỗi, Tether Gold XAUT và Paxos Gold PAXG ở nhóm vàng token hóa, cùng các giao thức như Morpho và Fluid ở phía hạ tầng DeFi hấp thụ tài sản bảo đảm mới.

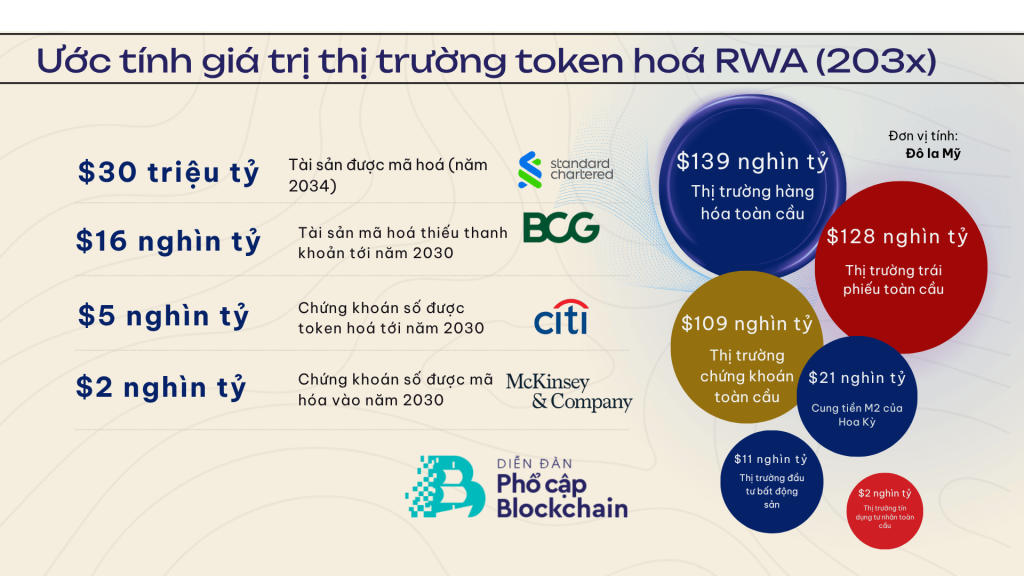

Quy mô thị trường và động lực tăng trưởng

Về quy mô, phần tài sản thực token hóa trên chuỗi, không tính stablecoin, đã vượt mốc 25 tỷ USD vào đầu tháng 3 năm 2026, tăng gần bốn lần so với khoảng 6,4 tỷ USD một năm trước đó. Riêng nhóm tài sản tài chính niêm yết được token hóa đã tăng từ 5,6 tỷ USD lên 16,7 tỷ USD trong năm 2025. Trong cùng giai đoạn, trái phiếu kho bạc Mỹ token hóa tăng từ 3,9 tỷ USD lên 9,2 tỷ USD, còn nhóm hàng hóa token hóa tăng từ 1,1 tỷ USD lên 3,1 tỷ USD. Các con số này cho thấy thị trường đang dịch chuyển rất rõ về phía những tài sản ổn định, dễ định giá và phù hợp hơn với nhu cầu quản trị rủi ro.

Tốc độ tăng trưởng hiện tại cũng là cơ sở cho các dự báo tham vọng hơn. Một số kịch bản thị trường đặt mục tiêu khoảng 400 tỷ USD cho nhóm tokenized assets vào cuối năm 2026. Ở tầm nhìn xa hơn, Standard Chartered ước tính thị trường token hoá tài sản thực, không tính stablecoin, có thể tiến tới khoảng 2.000 tỷ USD vào năm 2028. Dù đây vẫn là các kịch bản dự phóng, chúng cho thấy giới tài chính đang nhìn nhận token hóa không phải như một nhánh phụ của crypto, mà như một lớp hạ tầng tài sản mới có thể mở rộng theo quy mô thể chế.

Mức tăng gần bốn lần của toàn thị trường chỉ trong 12 tháng là tốc độ tăng trưởng rất hiếm gặp đối với một lớp tài sản đang ở giai đoạn đầu. Thứ hai, riêng trái phiếu kho bạc Mỹ token hóa đã chiếm khoảng 36,7%, quy mô 25 tỷ USD nếu lấy mốc 9,2 tỷ USD so với tổng thị trường không tính stablecoin, cho thấy đây là nhóm tài sản trụ cột. Thứ ba, hàng hóa token hóa đã gần gấp ba lần chỉ trong một năm, phản ánh nhu cầu tìm đến tài sản phòng thủ giữa bối cảnh thị trường toàn cầu nhiều biến động. Các tỷ lệ này cho thấy tăng trưởng không diễn ra dàn đều, mà tập trung mạnh vào các nhóm tài sản có tính an toàn và khả năng sử dụng làm tài sản bảo đảm.

Điểm hấp dẫn đầu tiên của tài sản token hóa nằm ở chất lượng tài sản bảo đảm. Giai đoạn trước, DeFi chủ yếu dựa trên các tài sản mã hóa có biến động lớn, nên khi thị trường điều chỉnh mạnh, rủi ro thanh lý dây chuyền thường xuất hiện rất nhanh. Ngược lại, các tài sản như tín phiếu kho bạc, quỹ tiền tệ hay vàng token hóa có đặc tính ổn định hơn, phù hợp hơn với hoạt động cho vay và quản trị thanh khoản. Việc nhóm trái phiếu được token hoá tăng lên 9,2 tỷ USD cho thấy nhu cầu đối với loại tài sản bảo đảm này không còn là câu chuyện lý thuyết mà đã trở thành xu hướng phân bổ vốn có thật.

Điểm hấp dẫn thứ hai là lợi suất thực. Khác với nhiều mô hình sinh lời trước đây dựa nặng vào thưởng token, tài sản token hóa đưa lên chuỗi các nguồn thu gắn với dòng tiền của nền kinh tế thực, như lợi suất từ trái phiếu ngắn hạn, quỹ tiền mặt hoặc tín dụng. Đây là nền tảng quan trọng để DeFi chuyển từ mô hình tăng trưởng nhờ khuyến khích ngắn hạn sang mô hình phân bổ vốn bền vững hơn. Cũng từ đây xuất hiện bước chuyển từ số hóa tài sản sang khai thác giá trị tài chính của tài sản, nghĩa là một token không chỉ để nắm giữ mà còn có thể được dùng để cầm cố, vay mượn, tối ưu vốn và tổ chức chiến lược lợi suất.

Điểm hấp dẫn thứ ba là khả năng nối DeFi với dòng vốn tổ chức. Các tên tuổi như BlackRock, Apollo, cùng các nền tảng phân phối tài sản như Ethereum và một số giao thức cho vay quy mô lớn, đang góp phần tạo ra bộ khung ban đầu cho lớp vốn trên chuỗi. Ethereum hiện vẫn là lớp hạ tầng thanh toán chính cho nhiều tài sản token hóa, trong khi một số bài phân tích gần đây cũng ghi nhận Solana bắt đầu có chỗ đứng trong mảng cổ phiếu token hóa nhờ chi phí thấp và tốc độ xử lý nhanh hơn. Điều này cho thấy cuộc cạnh tranh không chỉ diễn ra ở cấp độ sản phẩm, mà còn ở cấp độ hạ tầng chuỗi. (Coindesk)

Cầu nối giữa DeFi và tài chính truyền thống

Stablecoin vẫn là mắt xích trung tâm của toàn bộ cấu trúc này. Có thể xem stablecoin là lớp tiền tệ số, còn tài sản token hóa là lớp tài sản sinh lợi. Khi tiền pháp định đi vào hệ sinh thái dưới dạng stablecoin, stablecoin lại được dùng để mua tài sản token hóa hoặc cung cấp thanh khoản cho giao thức. Tài sản token hóa tạo ra lợi suất, kéo thêm vốn vào thị trường, rồi vốn mới tiếp tục quay lại thông qua stablecoin. Chính vòng tuần hoàn này đang tạo nên một cấu trúc thanh khoản mới cho DeFi, trong đó nguồn lực không còn chỉ đến từ tài sản mã hóa nội sinh mà bắt đầu có thêm dòng vốn mang tính thể chế.

Dù vậy, khoảng cách giữa tiềm năng và mức độ triển khai thực tế vẫn còn đáng kể. Phần lớn tài sản token hóa hiện vẫn đứng ngoài các giao thức DeFi mở. Các phân tích gần đây cho thấy thị trường tăng nhanh, nhưng nhiều tài sản vẫn bị cô lập khỏi các hoạt động cho vay, thế chấp và tạo lập thanh khoản trên chuỗi. Nút thắt chủ yếu nằm ở xác minh danh tính, danh sách nhà đầu tư được phép tham gia, yêu cầu tuân thủ và sự khác biệt về cấu trúc pháp lý giữa từng loại tài sản. Nói cách khác, tài sản đã được đưa lên chuỗi, nhưng chưa phải lúc nào cũng được đưa vào lưu thông đúng nghĩa trong môi trường DeFi không cần cấp phép.

Khung pháp lý đang trở thành yếu tố quyết định

Một số thay đổi gần đây tại Mỹ đã tạo nền rõ hơn cho stablecoin và cho việc phân định phạm vi quản lý tài sản số. Điểm quan trọng không nằm ở tên luật, mà ở tác động thực tế của chúng đối với thị trường. Tổ chức phát hành buộc phải dự trữ đầy đủ hơn, công bố thông tin minh bạch hơn, còn nhà đầu tư và tổ chức tài chính có cơ sở rõ hơn để xác định quyền sở hữu, trách nhiệm lưu ký và nghĩa vụ phân phối. Khi rủi ro tuân thủ giảm xuống, mức độ sẵn sàng tham gia của các tổ chức tài chính sẽ tăng lên. Đây là điều kiện cần để tài sản token hóa đi từ quy mô vài chục tỷ USD hiện nay sang các mốc hàng trăm tỷ USD trong vài năm tới. (BDO)

Tái cấu trúc thị trường thu nhập cố định

Một chuyển động sâu hơn đang diễn ra là việc tài sản token hóa có thể làm thay đổi cách vận hành của thị trường thu nhập cố định. Trong hệ thống tài chính truyền thống, đây là khu vực có quy mô rất lớn nhưng thường phức tạp, nhiều tầng trung gian và chi phí vận hành cao.

Khi trái phiếu, tín phiếu hoặc các công cụ tín dụng được đưa lên blockchain, chúng có thể được phát hành, chuyển nhượng và cầm cố trong một môi trường minh bạch hơn, nhanh hơn và có chi phí thấp hơn. Quan trọng hơn, khi các tài sản này đi vào DeFi, chúng không chỉ là công cụ nắm giữ mà còn trở thành nguyên liệu cho nhiều chiến lược tạo lợi suất, quản trị thanh khoản và phân bổ vốn.

Điều này mở ra khả năng hình thành một thị trường vốn trên chuỗi, nơi các tài sản an toàn và tài sản rủi ro cùng tồn tại trong một hệ sinh thái chung. Nếu xu hướng này tiếp tục, DeFi sẽ không chỉ là nơi giao dịch tài sản mã hóa biến động mạnh, mà có thể trở thành một lớp hạ tầng tài chính đầy đủ hơn rất nhiều.

Tác động đến thanh khoản và hiệu quả thị trường

Tài sản token hóa có thể cải thiện thanh khoản và hiệu quả thị trường theo nhiều hướng. Thứ nhất là cho phép giao dịch liên tục, không bị bó buộc bởi giờ mở cửa của thị trường truyền thống hay giới hạn địa lý. Thứ hai là hỗ trợ chia nhỏ quyền sở hữu, qua đó giúp nhiều nhà đầu tư hơn có thể tiếp cận những tài sản trước đây đòi hỏi số vốn lớn. Thứ ba là giảm bớt vai trò của các tầng trung gian, từ đó rút ngắn quy trình và giảm chi phí.

Tuy nhiên, những lợi ích này chỉ phát huy đầy đủ khi tài sản được tích hợp thực chất vào các giao thức và khi thị trường có đủ chiều sâu thanh khoản. Nếu thiếu chuẩn chung, thiếu định giá đáng tin cậy và thiếu dòng vốn lớn tham gia, hiệu quả kỳ vọng sẽ khó đạt tới mức tối đa.

Triển vọng

Trong dài hạn, tài sản token hóa có thể trở thành lớp tài sản nền của DeFi. Khi đó, hệ sinh thái sẽ không còn chỉ xoay quanh các tài sản mã hóa nội sinh, mà mở rộng sang một danh mục đa dạng hơn gồm nhiều loại tài sản ngoài đời thực. Đây là điều kiện quan trọng để DeFi bước ra khỏi phạm vi của một thị trường ngách và tiến gần hơn tới vai trò của một hạ tầng tài chính có quy mô toàn cầu.

Triển vọng đó phụ thuộc vào ba điều kiện. Thứ nhất là pháp lý cần tiếp tục rõ ràng hơn để các tổ chức có thể tham gia mà không phải gánh rủi ro tuân thủ quá lớn. Thứ hai là thị trường cần có những tiêu chuẩn chung để tài sản token hóa có thể lưu chuyển và được sử dụng rộng rãi giữa các giao thức. Thứ ba là cần phát triển các mô hình khai thác giá trị tài chính thực chất, thay vì chỉ dừng ở việc đưa tài sản truyền thống lên chuỗi về mặt hình thức.

Kết luận

Tài sản token hóa đang giúp DeFi tháo gỡ ba điểm nghẽn lớn nhất hiện nay: thiếu tài sản bảo đảm có chất lượng, thiếu nguồn lợi suất thực và thiếu cầu nối với dòng vốn tổ chức. Giá trị của xu hướng này không nằm ở việc số hóa tài sản theo nghĩa kỹ thuật đơn thuần, mà nằm ở việc tạo ra một lớp tài sản có thể đưa vào vận hành, cầm cố, tái cấu trúc và sử dụng trong nhiều hoạt động tài chính phức tạp.

Khi quá trình số hóa tài sản đi kèm với khả năng khai thác giá trị tài chính sâu hơn, DeFi không chỉ tăng về quy mô mà còn thay đổi về chất. Đây nhiều khả năng sẽ là nền tảng cho chu kỳ phát triển tiếp theo của thị trường tài sản mã hóa và blockchain.

{kind=link}