MiCA là viết tắt của “Markets in Crypto-Assets” (Thị trường Tài sản mã hóa), đại diện cho khung pháp lý hoàn toàn mới dành cho tiền mã hóa tại châu Âu. Quy định này mang lại trật tự cho thị trường từng được ví như “Miền Tây hoang dã” – nhằm bảo vệ nhà đầu tư, ngăn chặn gian lận và đảm bảo hoạt động diễn ra suôn sẻ hơn.

Hành trình của MiCA bắt đầu từ năm 2018. Với sự phát triển nhanh chóng của thị trường tiền mã hóa vào cuối thập kỷ 2010, Ủy ban châu Âu nhận thấy cần có một cách tiếp cận thống nhất để giải quyết các thách thức mới nổi.

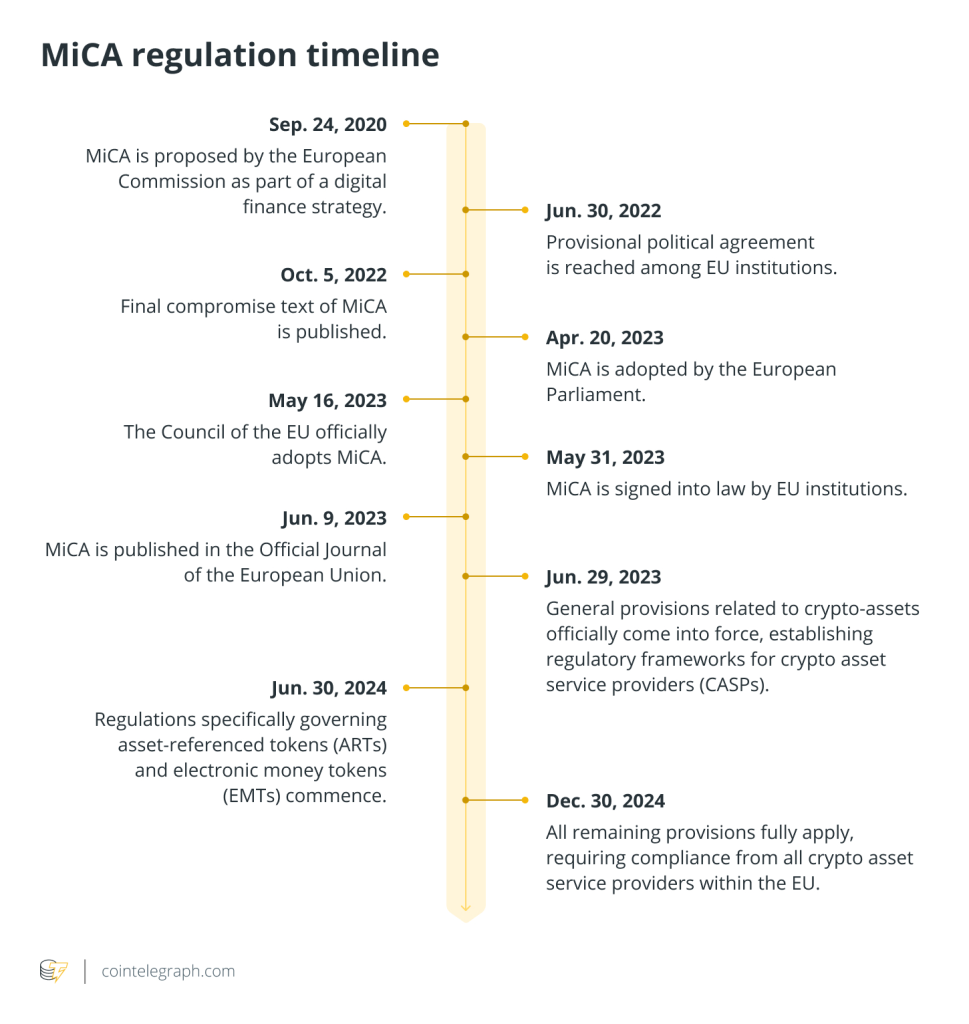

Điều này dẫn đến việc đề xuất chính thức MiCA vào ngày 24/9/2020, như một phần trong nỗ lực nhằm thúc đẩy tài chính số và bảo vệ người tiêu dùng.

Tại sao MiCA cần thiết?

Có 3 yếu tố chính thúc đẩy nhu cầu áp dụng MiCA:

- Tính nhất quán về quy định: Trước khi MiCA ra đời, sự thiếu vắng một khung pháp lý rõ ràng đã gây ra sự nhầm lẫn và không đồng bộ giữa các quốc gia thành viên EU. Doanh nghiệp gặp khó khăn trong việc tuân thủ quy định, trong khi người tiêu dùng phải đối mặt với mức độ bảo vệ khác nhau. MiCA hướng tới việc tạo ra một sân chơi bình đẳng, giúp hoạt động kinh doanh xuyên biên giới trở nên dễ dàng hơn đồng thời nâng cao các biện pháp bảo vệ người tiêu dùng.

- Bảo vệ nhà đầu tư: Sự phổ biến của tiền mã hóa kéo theo sự gia tăng của các hành vi gian lận và lừa đảo. MiCA đưa ra các quy định minh bạch nghiêm ngặt, yêu cầu các tổ chức phát hành tiền mã hóa phải công bố rõ ràng các rủi ro, đảm bảo người tiêu dùng có đầy đủ thông tin trước khi đầu tư.

- Ổn định tài chính: Thị trường tiền mã hóa không được kiểm soát đã tạo ra rủi ro đối với sự ổn định của hệ thống tài chính. MiCA giải quyết vấn đề này bằng cách đặt ra các quy tắc ngăn chặn thao túng thị trường và thúc đẩy đổi mới có trách nhiệm trong lĩnh vực này.

Dòng thời gian về quy định MiCA

MiCA, khung pháp lý của Liên minh Châu Âu dành cho tài sản mã hóa, được đề xuất vào tháng 9/2020, thông qua vào tháng 5/2023, và sẽ chính thức có hiệu lực toàn diện vào tháng 12/2024. Quy định này thiết lập các tiêu chuẩn toàn diện dành cho các nhà cung cấp dịch vụ tài sản mã hóa trên toàn EU.

Các phần chính của MiCA

MiCA bao gồm 7 phần chính, bao quát từ quy định đối với tài sản mã hóa và yêu cầu đối với nhà cung cấp dịch vụ, cho đến trách nhiệm pháp lý theo từng khu vực tài phán.

| Các phần MiCA | Trọng tâm | Yếu tố chính |

| Phần I | Quy định nền tảng | Quy tắc cho các nền tảng tiền mã hóa, định nghĩa thuật ngữ quan trọng và phạm vi áp dụng. |

| Phần II | Phát hành tài sản mã hóa | Yêu cầu đối với việc phát hành tài sản mã hóa, sách trắng và tư cách pháp nhân. |

| Phần III | Token tham chiếu tài sản (ART) | Quy định đối với stablecoin, token bảo chứng tài sản và tính minh bạch. |

| Phần IV | Token tiền điện tử (EMT) | Quy tắc phát hành, sách trắng, trách nhiệm của nhà phát hành và các quy định giao dịch. |

| Phần V | Nhà cung cấp dịch vụ được ủy quyền | Các thực thể được ủy quyền, cung cấp dịch vụ xuyên biên giới và tuân thủ quy định. |

| Phần VI | Lạm dụng thị trường | Ngăn chặn giao dịch nội gián, rò rỉ thông tin và thao túng thị trường. |

| Phần VII | Hợp tác quy định | Sự phối hợp giữa cơ quan quản lý EU và quốc gia, thực thi quy định và chia sẻ thông tin. |

Phần I của MiCA

Phần I đưa ra các quy tắc dành cho các nền tảng cung cấp và giao dịch tài sản mã hóa công khai. Nội dung phần này quy định các yêu cầu mà các nền tảng này cần đáp ứng để hoạt động hợp pháp trong EU và bao gồm 3 điểm chính:

- Đặt ra các yêu cầu đối với các nền tảng và các tổ chức liên quan.

- Giải thích cụ thể đối tượng mà quy định áp dụng.

- Đưa ra định nghĩa cho các thuật ngữ quan trọng như công nghệ sổ cái phân tán (DLT), token tiện ích (utility token), cơ chế đồng thuận, dịch vụ tài sản mã hóa, và nhiều khái niệm khác.

Ví dụ, khi đề cập đến “token tiện ích,” quy định định nghĩa chúng là tài sản số mang lại quyền truy cập cho người dùng vào một ứng dụng hoặc dịch vụ cụ thể, chẳng hạn như token được sử dụng để mua hàng trong trò chơi hoặc truy cập vào các tính năng nhất định trên một nền tảng.

Phần II của MiCA

Phần II của MiCA quy định các yêu cầu đối với các tổ chức muốn tạo ra và cung cấp công khai một tài sản mã hóa. Nếu một tổ chức muốn phát hành tài sản mã hóa không thuộc loại token tham chiếu tài sản (asset-referenced token) hoặc token tiền điện tử (e-money token), tổ chức đó phải đáp ứng các tiêu chí chính sau:

- Tư cách pháp nhân: Tổ chức phát hành phải có tư cách pháp nhân, tức là được thành lập theo luật pháp của một quốc gia thành viên EU và có khả năng thực hiện các hoạt động pháp lý.

- Sách trắng: Cần chuẩn bị và công bố tài liệu sách trắng chi tiết, giải thích mục đích, công nghệ và rủi ro liên quan đến tài sản mã hóa.

- Truyền thông tiếp thị: Các tài liệu tiếp thị phải được công bố một cách chính xác, phản ánh đúng bản chất của tài sản mã hóa và mục đích sử dụng của chúng.

- Thông báo đến cơ quan chức năng: Tổ chức phải thông báo cho cơ quan chức năng tại quốc gia thành viên của mình về kế hoạch phát hành, đồng thời nộp sách trắng (bắt buộc) và tài liệu tiếp thị (nếu được yêu cầu).

- Tuân thủ bổ sung: Tổ chức phải tuân thủ các yêu cầu cụ thể khác liên quan đến việc cung cấp tài sản mã hóa.

Đáng lưu ý, các quy định này không áp dụng cho các token được thưởng cho công việc trên blockchain nếu chúng được cung cấp miễn phí. Ngoài ra, các token tiện ích (utility token) hoặc token chỉ dùng cho thanh toán không được coi là tài sản mã hóa theo MiCA.

Phần III của MiCA

Phần III của MiCA tập trung vào các token tham chiếu tài sản (Asset-Referenced Tokens – ART), loại tài sản mã hóa được thiết kế để duy trì giá trị ổn định bằng cách gắn liền với một tài sản, quyền hoặc sự kết hợp của cả hai. Đây là loại token khác biệt so với token tiền điện tử (e-money token) và sử dụng tài sản thế chấp để ổn định giá trị, bao gồm tiền pháp định, hàng hóa hoặc thậm chí là các tài sản mã hóa khác. Trong thực tế, ART thường được hiểu là stablecoin.

Ví dụ, hãy tưởng tượng một ART giả định mang tên EcoCoin, được thiết kế để giữ giá trị ổn định nhờ được bảo chứng bởi một danh mục tài sản gồm: 50% euro, 30% vàng và 20% Bitcoin. Bằng cách đa dạng hóa dựa trên nhiều loại tài sản, EcoCoin có khả năng đối phó tốt hơn với những biến động thị trường có thể ảnh hưởng đến từng loại tài sản riêng lẻ.

Để phát hành một ART như EcoCoin, tổ chức phát hành phải là một tổ chức pháp nhân hợp lệ, thường hoạt động như một tổ chức tín dụng, và phải đáp ứng các tiêu chuẩn quy định nghiêm ngặt. Điều này bao gồm:

- Duy trì lượng dự trữ đủ để bảo chứng cho các token được phát hành.

- Đảm bảo ART được quản lý một cách minh bạch và ổn định.

Quy định cũng yêu cầu các tổ chức phát hành cung cấp thông tin rõ ràng về các tài sản bảo chứng cho token và các phương pháp được sử dụng để duy trì sự ổn định của nó.

Phần IV của MiCA

Phần IV của MiCA quy định các nguyên tắc đối với việc phát hành token tiền điện tử (E-Money Tokens – EMT), một loại tài sản mã hóa được gắn liền với các đồng tiền pháp định như euro hoặc đô la. Các token này nhằm duy trì giá trị ổn định, tương tự như phiên bản số hóa của tiền truyền thống.

Để phát hành EMT, tổ chức phải được cấp phép là một tổ chức tín dụng hoặc tổ chức tiền điện tử. Ví dụ, nếu một công ty mang tên PayToken có kế hoạch phát hành token tiền điện tử gắn với euro, trước khi cung cấp EMT này ra công chúng, công ty phải được cơ quan quản lý phê duyệt. Quá trình này bao gồm việc nộp một tài liệu sách trắng chi tiết giải thích các đặc điểm, quy trình phát hành và cách quy đổi token.

Ngoài sách trắng, Phần IV yêu cầu tổ chức phát hành phải thông báo cho cơ quan chức năng liên quan ít nhất 40 ngày làm việc trước khi thực hiện bất kỳ đợt phát hành công khai nào. Sách trắng cần làm rõ cách EMT hoạt động, bao gồm quy trình phát hành và quy đổi, đảm bảo tính minh bạch cho nhà đầu tư.

Một điểm quan trọng khác của Phần IV là trách nhiệm pháp lý của tổ chức phát hành. Nếu PayToken cung cấp thông tin sai lệch cho nhà đầu tư hoặc không tuân thủ các quy định, công ty có thể phải chịu trách nhiệm đối với bất kỳ tổn thất nào xảy ra.

Phần IV cũng điều chỉnh các nền tảng giao dịch. Quy định cấm giao dịch các token tiền điện tử có tính năng ẩn danh tích hợp, trừ khi tất cả các nhà giao dịch và giao dịch có thể được nhận diện. Điều này không có nghĩa là cấm các token bảo mật, mà nhằm đảm bảo các giao dịch ẩn danh không thể diễn ra trên các sàn giao dịch được quản lý, qua đó hỗ trợ phòng chống rửa tiền.

Dưới đây là tóm tắt để phân biệt các điểm khác nhau giữa ART và EMT:

| Khía cạnh | Token tham chiếu tài sản (ART) | Token tiền điện tử (EMT) |

| Định nghĩa | Tài sản mã hóa gắn liền với một rổ tài sản | Tài sản mã hóa đại diện cho tiền pháp định (tỷ giá cố định) |

| Mục đích sử dụng chính | Phương tiện trao đổi (không phải thanh toán) | Tập trung vào mục đích thanh toán |

| Quy đổi | Giá trị thị trường hoặc giao tài sản | Theo giá trị ngang bằng bằng tiền pháp định |

| Yêu cầu đối với nhà phát hành | Chỉ các thực thể được MiCA quản lý; yêu cầu công bố và báo cáo nghiêm ngặt | Tổ chức tiền điện tử hoặc tổ chức tín dụng được cấp phép |

| Hạn chế phát hành | Giới hạn để ngăn chặn việc lạm dụng như tiền tệ | Không áp dụng đối với EMT định danh bằng tiền tệ của EU |

| Phạm vi quy định | Chỉ thuộc MiCA | MiCA + Chỉ thị về Tiền điện tử 2 (EMD2) / Chỉ thị về Dịch vụ Thanh toán (PSD2) |

Phần V của MiCA

Phần V của MiCA xác định các tổ chức được phép cung cấp dịch vụ liên quan đến tài sản mã hóa trong EU và làm rõ phạm vi hoạt động của họ. Các loại hình tổ chức có thể cung cấp dịch vụ này bao gồm:

- Tổ chức tín dụng

- Trung tâm lưu ký chứng khoán trung ương

- Công ty đầu tư

- Nhà điều hành thị trường

- Tổ chức tiền điện tử

- Công ty quản lý UCITS

- Nhà quản lý quỹ đầu tư thay thế (AIFM).

Để hoạt động hợp pháp trong EU, các doanh nghiệp phải tuân thủ nhiều quy định khác nhau và được cấp phép tại các quốc gia thành viên nơi họ hoạt động. Trong bối cảnh này, “pháp nhân” đề cập đến bất kỳ thực thể nào được pháp luật công nhận có quyền và trách nhiệm, chẳng hạn như khả năng tham gia hợp đồng hoặc sở hữu tài sản.

Phần V cũng đơn giản hóa việc cung cấp dịch vụ xuyên biên giới trong EU. Ví dụ, nếu CryptoTrade được cấp phép tại Pháp, họ có thể cung cấp dịch vụ tại các quốc gia EU khác, như Đức hoặc Ý, với điều kiện thông báo cho cơ quan chức năng tại các nước đó.

Ngoài ra, phần này còn bao gồm các quy định quan trọng đối với nhà cung cấp dịch vụ, yêu cầu họ phải đáp ứng các nghĩa vụ cụ thể đối với khách hàng, bao gồm:

- Đảm bảo các biện pháp an ninh mạnh mẽ.

- Xây dựng cơ cấu quản trị vững chắc.

- Tuân thủ các tiêu chuẩn vận hành.

Các yêu cầu này nhằm bảo vệ người tiêu dùng và thúc đẩy tính minh bạch trong thị trường tài sản mã hóa.

Phần VI của MiCA

Phần VI của MiCA tập trung vào việc ngăn chặn các hành vi lạm dụng thị trường trong lĩnh vực tài sản mã hóa. Mục tiêu là thúc đẩy giao dịch công bằng bằng cách ngăn chặn các hành vi như giao dịch nội gián và thao túng thị trường, dựa trên các quy tắc từ lĩnh vực tài chính truyền thống. Cụ thể, phần này bao gồm:

- Giao dịch nội gián: Nghiêm cấm việc giao dịch tài sản mã hóa dựa trên thông tin bí mật chưa được công khai. Ví dụ, nếu một nhân viên của sàn giao dịch tiền mã hóa biết trước một thông báo có thể đẩy giá của một token tăng lên, người đó không được phép giao dịch dựa trên thông tin nội bộ này.

- Tiết lộ bất hợp pháp: Việc rò rỉ thông tin nội bộ trước khi nó được công bố chính thức là hành vi bất hợp pháp, đặc biệt nếu thông tin này có thể ảnh hưởng đến giá của tài sản mã hóa. Những người chia sẻ thông tin nhạy cảm này có thể bị xử lý trách nhiệm pháp lý.

- Thao túng thị trường: Bất kỳ hành động nào tạo ra tín hiệu sai lệch về giá hoặc nguồn cung của tài sản mã hóa đều bị cấm. Điều này bao gồm các hành vi như giao dịch rửa tiền, trong đó một cá nhân mua và bán cùng một tài sản để tạo cảm giác có nhiều hoạt động giao dịch hơn thực tế.

Quan trọng, các quy định này áp dụng cho cả các sàn giao dịch tập trung (CEX) và nền tảng tài chính phi tập trung (DeFi), đảm bảo rằng các hành vi lạm dụng thị trường được kiểm soát trên toàn bộ hệ sinh thái tài sản mã hóa.

Phần VII của MiCA

Phần VII của MiCA tập trung vào cách các cơ quan quản lý trong EU hợp tác để quản lý thị trường tài sản mã hóa. Quy định này thiết lập một hệ thống trong đó các cơ quan quốc gia tại mỗi quốc gia thành viên EU phối hợp với các cơ quan cấp EU nhằm đảm bảo giám sát và thực thi hiệu quả.

Nội dung chính bao gồm:

- Cơ quan có thẩm quyền quốc gia (NCA): Mỗi quốc gia thành viên EU phải chỉ định một cơ quan chịu trách nhiệm thực thi các quy định của MiCA. Các cơ quan này đảm bảo rằng các doanh nghiệp tài sản mã hóa tuân thủ quy định tại quốc gia của họ.

- Hợp tác xuyên biên giới: Nếu một quốc gia phát hiện ra vấn đề, chẳng hạn như thao túng thị trường, họ phải chia sẻ thông tin này với các cơ quan quản lý EU, như Cơ quan Ngân hàng Châu Âu (EBA) và Cơ quan Chứng khoán và Thị trường Châu Âu (ESMA). Điều này giúp đảm bảo có phản ứng thống nhất và phối hợp ở cấp độ xuyên biên giới.

- Quyền hạn thực thi: Các cơ quan quản lý được trao quyền rõ ràng để điều tra và áp đặt các hình phạt. Ví dụ, nếu một sàn giao dịch tiền mã hóa hoạt động mà không có giấy phép phù hợp, cơ quan có thể đình chỉ dịch vụ hoặc phạt tiền công ty.

- Chia sẻ thông tin thường xuyên: Các cơ quan quốc gia phải trao đổi thông tin thường xuyên, điều này rất quan trọng để giải quyết các rủi ro toàn cầu trong lĩnh vực tiền mã hóa. Việc này giúp các cơ quan quản lý phối hợp tốt hơn và nhanh chóng phát hiện các vấn đề như gian lận hoặc thao túng.

- Quy trình chuẩn hóa: Để làm cho sự hợp tác trở nên hiệu quả hơn, Phần VII đưa ra các quy trình tiêu chuẩn hóa để chia sẻ thông tin. Điều này đảm bảo rằng giao tiếp giữa các cơ quan quản lý diễn ra minh bạch và hiệu quả.

Các trường hợp loại trừ của MiCA: Những gì không được điều chỉnh

Một đặc điểm quan trọng của quy định MiCA là việc xác định rõ ràng các loại tài sản không thuộc phạm vi điều chỉnh. Điều này giúp phân định rõ những gì MiCA áp dụng và những gì không, đảm bảo chỉ những loại tài sản mã hóa nhất định mới nằm trong khung pháp lý của MiCA. Dưới đây là các trường hợp loại trừ chính:

- Công cụ tài chính: Nếu một tài sản mã hóa được xem là công cụ tài chính theo các luật khác của EU, nó sẽ không thuộc phạm vi điều chỉnh của MiCA.

- Tiền gửi và tiền gửi có cấu trúc: Các tài sản đáp ứng định nghĩa về tiền gửi hoặc tiền gửi có cấu trúc đều được loại trừ khỏi phạm vi MiCA.

- Quỹ đầu tư: MiCA không áp dụng đối với các tài sản được phân loại là quỹ đầu tư.

- Vị thế chứng khoán hóa: Các token thuộc vị thế chứng khoán hóa được miễn trừ khỏi MiCA.

- Hợp đồng bảo hiểm: Các hợp đồng bảo hiểm nhân thọ và phi nhân thọ, ngay cả khi được token hóa, cũng không được coi là tài sản mã hóa theo MiCA.

- Sản phẩm hưu trí và chương trình an sinh xã hội: Các loại sản phẩm tài chính này cũng không nằm trong phạm vi của MiCA.

- NFT không phân mảnh: Các NFT độc nhất và không phân mảnh (như token nghệ thuật số không có tiện ích hay khả năng giao dịch) được loại trừ.

- Giao dịch công cộng: Một số giao dịch trong khu vực công được miễn trừ khỏi quy định của MiCA.

- Tiền kỹ thuật số của ngân hàng trung ương (CBDC): Các loại tiền số do ngân hàng trung ương phát hành không chịu sự điều chỉnh của MiCA.

- Tài sản số không thể chuyển nhượng: Các tài sản không thể chuyển nhượng, chẳng hạn như điểm thưởng khách hàng thân thiết cụ thể, cũng được loại trừ.

Ví dụ, nếu một công ty tạo ra một NFT đại diện cho một tác phẩm nghệ thuật số độc nhất, token này sẽ không thuộc phạm vi MiCA, miễn là nó không được phân mảnh hoặc cung cấp tiện ích như phương thức thanh toán.

Con đường phía trước

Đến năm 2025, các quy định của MiCA sẽ được thực thi hoàn toàn, nhưng đó không phải là điểm kết thúc – mà chỉ là khởi đầu. Khi MiCA đặt nền móng vững chắc, các quốc gia như Mỹ, Vương quốc Anh, Singapore, Canada, Nhật Bản và Các Tiểu vương quốc Ả Rập Thống nhất có thể sử dụng nó như một mô hình để xây dựng các quy định rõ ràng hơn về tài sản mã hóa, tính toàn vẹn của thị trường và bảo vệ người tiêu dùng.

Tác động của MiCA có khả năng dẫn đến sự hài hòa giữa các khu vực, cải thiện tính minh bạch và đảm bảo an toàn cho nhà đầu tư trên toàn cầu.

{kind=link}