Sự ra đời và phát triển của các nền tảng Lending đã trở thành một xu hướng cho thị trường tài chính tiền mã hóa.

Lending là gì?

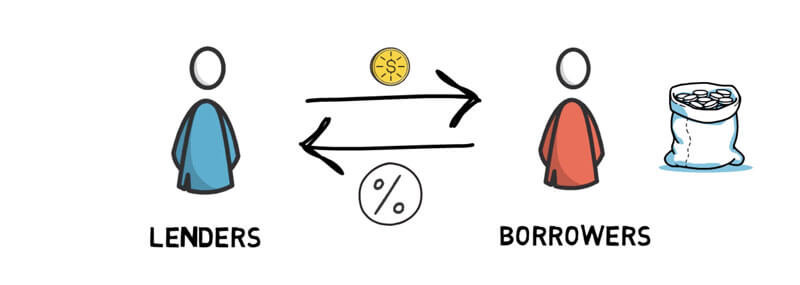

Lending có nghĩa là cho vay. Đây là hình thức người dùng sử dụng các tài sản hoặc tiền của họ để cho những người khác vay với tỉ lệ lãi suất nhất định. Sau 1 khoảng thời gian, họ sẽ nhận lại được vốn gốc và lãi suất như thoả thuận ban đầu. Người đi vay ở đây có thể là những người dùng khác, hoặc các sàn giao dịch.

Ví dụ: Bạn lending 100 đồng BUSD trên Binance Lending với lãi suất 10% một năm trong 14 ngày. Thì sau 14 ngày, tổng lượng coin bạn nhận về là: 100 BUSD + lãi.

⇒ Lãi = 100 x 10% x 14/365 = 0.5283 BUSD.

⇒ Tổng thu về = 100 + 0.5283 = 100.5283 BUSD.

Hiện nay, các sàn giao dịch được chia thành 2 loại:

CeFi – Tập trung: Đây là các nền tảng cho vay thuộc nền tảng tài chính tập trung. Ở loại hình này, một bên thứ 3 đứng giữa kiểm soát hoạt động của Lender và Borrower. Loại hình này thường đi kèm với hình thức ủy thác. Các sàn giao dịch thuộc nền tảng này là: Nexo, Celsius, BlockFi, Salt,…

DeFi – Phi tập trung: Nền tảng cho vay trong nền tài chính phi tập trung sẽ loại bỏ hoàn toàn các bên thứ ba cũng như hình thức ủy thác. Hoạt động cho vay sẽ thuộc thỏa thuận của bên cho vay và bên đi vay. Các sàn giao dịch phi tập trung là: Compound, Aave, InstaDApp, Dharma, Maker, Fulcrum, Constant, Bzx, Nuo, …

Các chủ dự án lấy tiền đâu để trả lãi định kì cho nhà đầu tư?

Lending coin tương tự như bạn đem tiền nhàn rỗi của mình vào gửi ngân hàng và nhận lãi suất. Vậy ngân hàng sẽ dùng số tiền đó làm gì để có tiền lãi trả lại cho người gửi? Câu trả lời là ngân hàng sẽ cho vay lại, hoặc đem vốn đi đầu tư, kinh doanh các hoạt động khác. Từ đó, lấy tiền lãi trả cho người gửi tiền.

Cơ chế hoạt động của các sàn lending tiền điện tử cũng vậy. Sàn huy động số coin nhàn rỗi của người dùng để cho vay lại người cần, cho margin và nhiều hoạt đồng cần vốn khác của sàn. Từ đó, sàn làm ăn có lời và trả lãi lại cho người cho vay.

Nhưng thực ra không có Lending Coin nào tự động phát sinh lãi cho bạn cả. Vậy chủ dự án lấy lãi ở đâu ra, mà còn ở mức lãi đến hơn 30%/tháng (trong khi lãi suất ngân hàng chỉ duy trì được mức 6-7%/năm)?

Câu trả lời chính là “chênh lệch tỉ giá”.

Ví dụ:

Tháng 1: Bạn dùng 1 BTC (1.500 đô la) mua 1.500 đồng Coin Lending (1$/1 đồng). Sau đó bạn cho chủ dự án vay lại 1.500 đồng coin lending này. Số đồng Lending sẽ được quy đổi sang USD, và bạn nhận lãi bằng USD trên đúng số tiền được quy đổi.

Tháng 2: Giá BTC tăng từ 1.500 lên 3.000 đô la. Số tiền lãi bạn nhận được tháng đầu tiên là 1.500 USD x 30% = 500 USD

Tháng 3: Giá BTC tăng từ 3.000 lên 6.000 đô la. Bạn vẫn nhận lãi đều đặn: 1.500 x 30% = 500 USD

Vậy lãi/lợi nhuận cố định bạn nhận được lấy từ vốn gốc của bạn và từ lợi nhuận tăng trưởng của đồng coin mà đúng ra bạn được hưởng. Nhưng bạn đã giao nó cho sàn và được họ trích lại một phần (mà đúng ra toàn phần là của mình).

Ưu và nhược điểm của Lending trong Crypto

Ưu điểm

- Đối với người cho vay (Lender): Ở Lending, họ có thể tận dụng nguồn Coin/Token nhàn rỗi của mình để gia tăng tài sản mà không phải thực hiện giao dịch mua bán trực tiếp trên thị trường.

- Đối với người đi vay (Borrower): Có thể sử dụng khoản vay này như một đòn bẩy để tối đa hóa lợi nhuận với nguồn vốn nhỏ thực có của người dùng bằng các giao dịch Margin.

Khi tham gia Lending, bạn được cung cấp nhiều tùy chọn khác nhau về Coin/Token cho vay/ đi vay. Hơn nữa, bạn có thể lựa chọn khoảng thời gian cho vay/ đi vay phù hợp với mục đích cũng như nhu cầu của mình.

Nhược điểm

Rủi ro lớn nhất đối với lending là giá của đồng coin đó bị giảm trong quá trình cho vay & phần lãi suất không bù lại được khoản thâm hụt do giá coin xuống.

Ví dụ: Trên Binance Lending, mở lending đồng ETC. Interest rate là 7% một năm, trong 14 ngày.

- Ngày 11/9/2019 (bắt đầu lending): Giá ETC là $6.6 USD.

- Ngày 25/9/2019 (trả gốc + lãi): Giá ETC là $4.6 USD.

Nếu bạn cho vay lending 100 ETC, total nhận về sẽ là 100 + 100 x 7% x 14/365 = 100.268 ETC = $661.772 USD (tính theo thời điểm cho vay).

Nhưng nếu tính theo giá ETC theo thời điểm trả lãi thì tổng thu về sẽ là 100.268 x 4.6 = 461.2328, giảm 30.3%.

Các hình thức Lending trong Crypto

Hiện nay, Lending trong Crypto được chia làm 3 hình thức:

- P2P Lending: Cho vay ngang hàng.

- Over-Collateralized Lending: Cho vay quá chuẩn.

- Under-Collateralized Lending: Cho vay dưới chuẩn.

Trong đó, Over-Collateralized Lending và Under-Collateralized Lending là 2 hình thức sử dụng cơ chế Lending Pool, trong đó:

- Người cho vay (Lender) sẽ chuyển các đồng coin được hỗ trợ vào pool thanh khoản (Lending Pool). Đổi lại, họ sẽ nhận được lãi suất.

- Người đi vay (Borrower) sẽ đi chuyển đồng coin khác vào Pool thanh khoản (Lending Pool) để làm tài sản thế chấp. Sau đó vay đồng coin mà họ muốn từ Pool thanh khoản và sẽ trả lãi suất. Lãi suất sẽ được tính tự động theo công thức có sẵn và phụ thuộc vào cung cầu của từng loại tài sản trong Lending Pool.

Over-Collateralized Lending là gì?

Over-Collateralized Lending (cho vay quá chuẩn) là hình thức cho vay với tài sản thế chấp nhiều hơn tài sản vay.

Ưu điểm của Over-Collateralized Lending là người dùng có thể tận dụng nguồn vốn của mình một cách tối đa. Có thể lấy ví dụ đơn giản là ở sàn FTX. Bạn có thể gửi coin của mình ở đó, và mượn tiền của sàn để chơi Futures. Nghĩa là ngoài việc chúng ta có lợi nhuận đến từ tài sản gốc tăng giá, bạn còn nhận được tiền từ Futures (dĩ nhiên là nếu thắng). Cụ thể mình sẽ nói thêm ở dưới.

Nhưng đi kèm với lợi nhuận rất lớn sẽ là rủi ro. Nếu lệnh Futures không may đi ngược xu hướng, khoảng lỗ sẽ làm tài sản bạn bị thanh lý.

Tương tự, bạn có thể áp dụng cách thức này với những dự án Lending phổ biến hiện tại như MakerDAO, Venus,… Dĩ nhiên, mỗi nền tảng sẽ hỗ trợ tài sản thế chấp, cùng với các thông số thế chấp, thanh lý khác nhau.

P2P Lending là gì?

P2P Lending (Cho vay ngang hàng) là hình thức cho vay trực tiếp giữa người vay và người cho vay mà không cần thông qua một bên thứ 3 làm trung gian.

Cụ thể, bằng cách sử dụng các Smart Contract, người đi vay và người cho vay có thể ký hợp đồng cho vay và đi vay mà không cần thông qua trung gian. Thay vào đó, các Smart Contract tự thực hiện và cho phép giao dịch.

Ưu điểm lớn nhất của P2P Lending là chi phí và lãi suất cho vay thấp hơn rất nhiều so với 2 hình thức còn lại vì loại bỏ được bên trung gian. Nhờ đó mà thông tin giao dịch và khách hàng cũng được đảm bảo tính bảo mật.

Một số dự án tiêu biểu trong mảng P2P Lending: Compound, Aave, Rabit Finance, Unit Protocol,…

Under-Collateralized Lending là gì?

Under-Collateralized Lending (Cho vay dưới chuẩn) là hình thức cho vay với tài sản thế chấp ít hơn tài sản vay. Một tên gọi khác của hình thức này là Credit, tức tín chấp, dùng uy tín của mình để vay với ít tài sản thế chấp hơn.

Tuy nhiên, ở thời điểm hiện tại, vẫn chưa thấy quá rõ cách thức áp dụng Credit vào cho người dùng phổ thông, mà chỉ được áp dụng để các dự án trong Whitelist của dự án lending được vay.

Một số dự án tiêu biểu sử dụng Under-Collateralized Lending: Cream,…

Các thông số cần quan tâm

Những thông số sau đây là những yếu tố quan trọng bạn cần lưu ý khi tham gia Lending trong Crypto:

Lending Interest Rate – Tỷ lệ lãi suất

Đây là tỷ lệ nhận lãi suất khi bạn thực hiện cho vay 1 đồng coin/token bất kỳ. Tất nhiên ở vị trí 1 người cho vay (lender) bạn sẽ mong muốn con số này càng cao càng tốt.

Lending Time – Thời gian cho vay

Thời gian cho vay là khoảng thời gian mà đồng coin/token của bạn bị khoá và cho người khác vay. Lending time sẽ được tính từ lúc bắt đầu cho vay đến lúc kết thúc cho vay, khi anh em đã nhận được toàn bộ cả vốn lẫn lãi của khoản vay.

Thông thường, các nền tảng sẽ cung cấp cho lender nhiều khung thời gian để lựa chọn cho vay. Ví dụ như 7 ngày, 14 ngày, 28 ngày, 30 ngày hoặc 90 ngày. Trong khoảng thời gian này, bạn sẽ không thể rút lại số vốn mà mình cho đến khi đáo hạn.

Lending Assets – Tài sản cho vay

Nền tảng nào càng nhiều loại coin cho phép lending thì sẽ người dùng sẽ càng có nhiều lựa chọn để thực hiện Lending Coin.

Lending Total Value Locked – Tổng giá trị bị khóa

Được hiểu là tổng lượng tài sản bị khóa (lock) bên trong nền tảng. Con số này thể hiện mức độ quan tâm và tham gia của người dùng tới nền tảng đó. Càng nhiều tài sản được lock bên trong nền tảng thì càng tác động tới giá của đồng coin đó.

Tổng kết

Lending không phải là hình thức xa lạ trong thị trường tiền mã hóa. Ngược lại, nền tảng này đang ngày càng phát triển và biến thiên sao cho phù hợp với thị trường. Ưu điểm của hình thức này là giúp các nhà đầu tư sinh lời từ phần tài sản nhàn rỗi của mình, cũng như giúp thị trường Crypto ngày càng sôi động hơn.

PCB Tổng hợp

{kind=link}