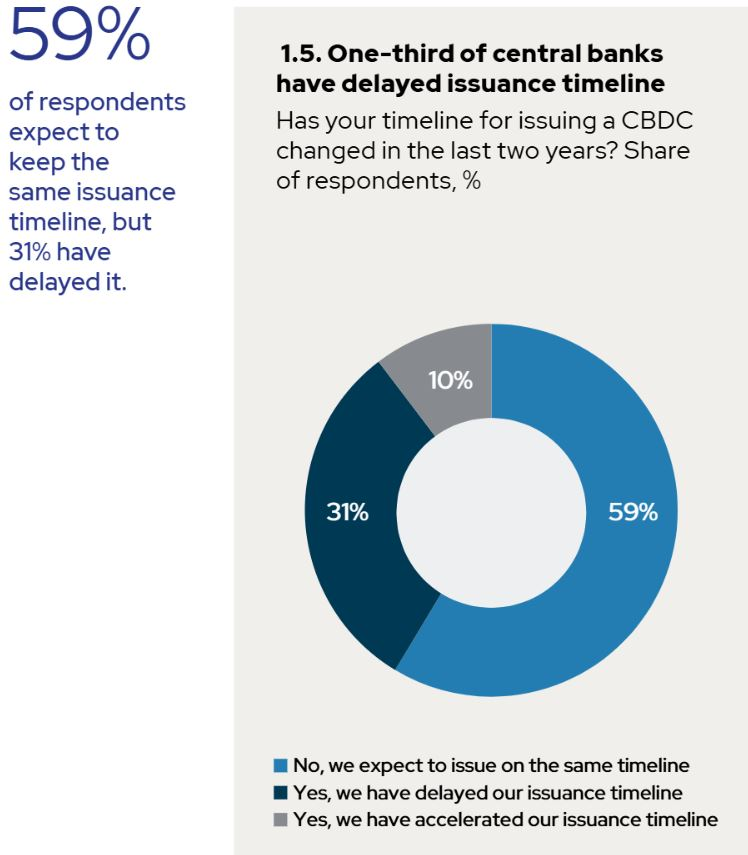

Khoảng 1/3 ngân hàng trung ương trì hoãn kế hoạch triển khai tiền kỹ thuật số (CBDC) do lo ngại về quy định và bất ổn kinh tế, theo khảo sát mới nhất.

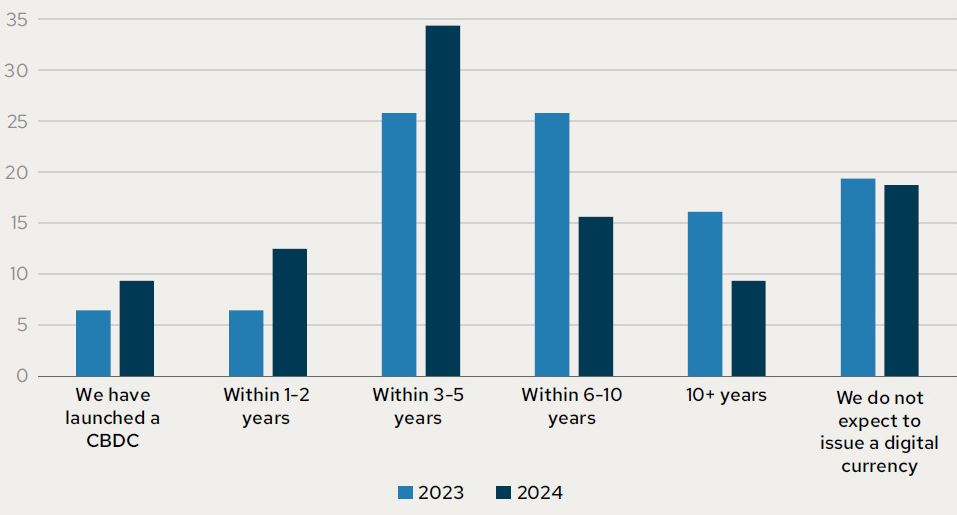

Theo khảo sát chung của Diễn đàn Các Thể chế Tiền tệ và Tài chính Chính thức (OMFIF) và Giesecke+Devrient Currency Technology công bố ngày 11/2, 31% trong số 34 ngân hàng trung ương tham gia đã trì hoãn kế hoạch triển khai CBDC. Sự thận trọng này nổi bật so với xu hướng năm 2022 khi 38% ngân hàng trung ương dự kiến phát hành CBDC trong năm 2024. Con số trên hiện đã giảm xuống chỉ còn 18%.

Đáng chú ý, 15% ngân hàng trung ương hiện ít có xu hướng phát hành CBDC, so với 0% trong năm 2022. Khảo sát cho thấy bức tranh triển khai CBDC đang có sự thay đổi đáng kể, phản ánh những băn khoăn về khung pháp lý, thách thức kinh tế và cả những vấn đề kỹ thuật.

Rào cản pháp lý và kinh tế

Báo cáo của OMFIF và Giesecke+Devrient Currency Technology chỉ ra hai nguyên nhân chính dẫn đến sự trì hoãn này. Thứ nhất là “quan ngại về khung pháp lý và quản trị”. Việc thiết lập một khuôn khổ pháp lý rõ ràng và toàn diện cho CBDC là điều kiện tiên quyết, đòi hỏi sự đồng thuận chính trị và quy trình lập pháp phức tạp.

Báo cáo nhấn mạnh: “Việc ban hành các văn bản pháp luật phần nào phụ thuộc vào ý chí chính trị hơn là năng lực kỹ thuật hoặc quyết định chính sách của ngân hàng trung ương.” Sắc lệnh cấm CBDC của Tổng thống Mỹ Donald Trump ký ngày 23/1 là minh chứng rõ ràng cho ảnh hưởng của chính trị lên tiến trình phát triển CBDC, không chỉ ở Mỹ mà còn trên toàn cầu. Mặc dù được cộng đồng tiền mã hóa hoan nghênh, sắc lệnh này lại gây lo ngại cho các chuyên gia về tác động tiêu cực đến kế hoạch CBDC của các quốc gia khác.

Thứ hai, “các thách thức kinh tế bất ngờ” cũng buộc nhiều ngân hàng trung ương phải xem xét lại thứ tự ưu tiên. Lạm phát gia tăng, khủng hoảng nợ công và những biến động kinh tế khác đã buộc một số ngân hàng trung ương phải tập trung nguồn lực vào giải quyết các vấn đề cấp bách hơn là nghiên cứu và triển khai CBDC.

Thực tế này cho thấy triển khai CBDC không chỉ là vấn đề kỹ thuật mà còn phụ thuộc chặt chẽ vào bối cảnh kinh tế vĩ mô. Một số ngân hàng trung ương cũng cho biết họ đã giảm nỗ lực nghiên cứu CBDC để tập trung vào các vấn đề thanh toán khác, cho thấy CBDC không phải là giải pháp duy nhất cho cải thiện hệ thống thanh toán.

Tuy nhiên, báo cáo cũng khẳng định rằng các thách thức kỹ thuật, từng được coi là rào cản lớn, nay không còn là vấn đề nan giải đối với đa số ngân hàng trung ương. Các vấn đề như thanh toán ngoại tuyến, khả năng tương thích với hệ thống hiện tại và đặc biệt là quyền riêng tư, đã có những bước tiến đáng kể.

Mặc dù vậy, quyền riêng tư vẫn là một mối quan ngại lớn. Một ngân hàng trung ương tham gia khảo sát thừa nhận rằng thách thức về quyền riêng tư của người dùng là lý do khiến họ trì hoãn kế hoạch. Việc thu thập, lưu trữ và phân tích một lượng lớn dữ liệu cá nhân khi triển khai CBDC đặt ra những câu hỏi nghiêm túc về quyền riêng tư và an ninh dữ liệu, đòi hỏi các giải pháp công nghệ và pháp lý chặt chẽ.

Mặc dù tốc độ triển khai CBDC đang chậm lại, phần lớn ngân hàng trung ương tham gia khảo sát vẫn tin tưởng vào tiềm năng của CBDC trong tương lai. Như Human Rights Foundation đã chỉ ra, CBDC mang lại nhiều lợi ích, bao gồm nâng cao hiệu quả thanh toán và thúc đẩy tài chính toàn diện. Tuy nhiên, việc cân nhắc kỹ lưỡng các rủi ro liên quan đến quyền riêng tư và tham nhũng là điều cần thiết để đảm bảo việc triển khai CBDC mang lại lợi ích thực sự cho người dân và nền kinh tế.

{kind=link}